“在锂储量用完前,钠离子电池没有机会。这是从性能、性价比综合考量后得出来的结论。”

2015 年,业界“大牛”周豪慎教授在厦大做讲座时掷地有声,台下一片寂静。

在元素周期表上,钠与锂处于同一主族,具有相似的性质。石墨储锂机制的率先发现,让锂离子电池在技术上突破更快,钠电池逐渐淡出主流视野。

2015 年,国内没有任何一家专门研发钠电池的公司,国际上此类公司也如凤毛麟角。锂离子电池的压倒性优势,再加上成本并不高昂,让周豪慎教授的观点并未招徕太多反对者,大家甚至觉得这是一句“废话”。

但谁也想不到,碳酸锂价格会出现十倍级的暴涨。锂离子电池公司们看着每一天都在创下历史新高的锂价,战战兢兢。

锂价疯狂也带来了全行业疯狂,废旧锂电池因可以回收金属锂,价格系数发生倒挂,旧电池回收价格甚至比新电池出厂价还贵。连锂矿废渣也有人拉去重新提锂。即便如此,碳酸锂仍一货难求。

因此,性质相似,储量极其丰富的钠,重新回到大众的视野之中。2021 年,陪跑锂电三十年的钠电池终于迎来爆发期。锂电企业尽数入局,新兴钠电公司如雨后春笋般,四面开花,资本不断涌入。

一家钠离子电池初创公司对新智驾说:“拿到天使轮的时候,我们连是否要创业去做钠电都还没完全下定决心,也没有注册公司,甚至连名字叫啥都没想好,但钱就这么打过来了。”

这些钠电公司没有一家是 PPT 创业,全部实打实的都有产品在做,有客户接洽,有潜在订单,有投资人不断想入场。

钠电的春天,似乎已经到来,但其中,多少还有点料峭。

接下来新智驾还将推出“五问锂电江湖”系列文章,无论是宁德时代与二线电池厂的恩怨纠葛,还是动力电池技术上的精彩博弈,都值得被书写。如果您身处其中,欢迎添加作者微信号 chifeng1030,互通有无。

把锂价打下去

钠离子电池在起跑线上并未输于锂离子电池。

20 世纪 70 年代,被誉为世界锂电奠基人的 Michel Armand 提出了“摇椅式电池”的概念。

以锂离子电池为例,在充电时,锂离子由正极经过电解液“游”到负极中;放电时,锂离子又从负极返回到正极。锂离子在电池两极间摇摆,故而得名“摇椅式”。

图源:中科海钠

钠离子电池的工作原理几乎与此相同,只不过主角由锂离子换成了钠离子。在研究早期,二者有着相同的进展,商业化进展都不顺利。直到石墨材料的应用,命运的轮盘第一次发生转动。

石墨作为负极解决了锂离子电池材料的安全性问题,但由于钠离子的半径比锂离子大,使用相同石墨材料的钠离子电池的容量大概只有锂离子电池的十分之一。

1990 年,日本 Sony 公司基于石墨负极完成了锂电池的商业化的突破,提出了“锂离子电池”这一全新概念,并于次年 5 月投放市场。钠离子电池从此开启了长达三十年的陪跑之路。

往后十数年间,钠离子电池相关研究数量不断下降,锂离子电池的市场份额不断提升。此消彼长之间,钠电“泯然于众人”。

在 2020 年之前,锂电池的主要原材料碳酸锂的价格上涨速度并不快,即使在 15 年左右有过波动,但也最终回归正常。这十几年间,锂离子电池技术不断突破,成本下降了近 90%。在原材料价格没有巨大变动的情况下,锂离子电池凭借性能优势在电池界难逢敌手。

2020 年末,命运的轮盘第二次转动,蓄力已久的钠电终于迎来了机会。碳酸锂的价格走到了低点 4.39 万元/吨后,一路飙升,最高时冲破 60 万/吨,价差十倍有余。

全球锂价的风向标皮尔巴拉锂精矿拍卖价格从 2021 年 7 月的 1250 美元/吨,狂飙至 7805 美元/吨,直到 2022 年 12 月末,才稍稍下跌,止住暴涨趋势。

锂资源储量并不少,但可开采的锂矿十分稀缺。南美洲拥有世界上 70% 的锂资源,中国仅有7%,这7% 里绝大多数又是卤水型锂资源,品质低、开采难。因而,即便中国的锂离子电池产量占据全球的 60-80%,但我们 80% 的锂原料仍依赖于国外进口。

依赖进口,就有被“卡”的风险。2022 年 11 月份,加拿大突然宣布将锂矿收归国有,要求中国三家公司剥离在加拿大关键矿产公司的投资。毫无预兆,毫无理由,毫无解释。

更让人如芒在背的是,世界上最重要的锂矿源地智利、阿根廷、玻利维亚三国不断放出小道消息,欲建立“锂欧佩克”。

当初为了解决石油“卡脖子”问题而扶持的新能源行业,似乎迎来了新一轮的锂资源“卡脖子”。这并不是整个行业,乃至国家层面愿意见到的事情。

解决锂资源问题的方法有两个,一个是寻找出替代品,另外一个则是让锂价降下来。钠电池背负起这两个使命,商业化骤然提速。

在碳酸锂还横亘在 50 万元/吨以上,迟迟不见下落之时,钠离子电池的核心材料碳酸钠的价格仅有不到 0.3 万元/吨,对比之下,碳酸钠的成本不到碳酸锂的 0.6%。

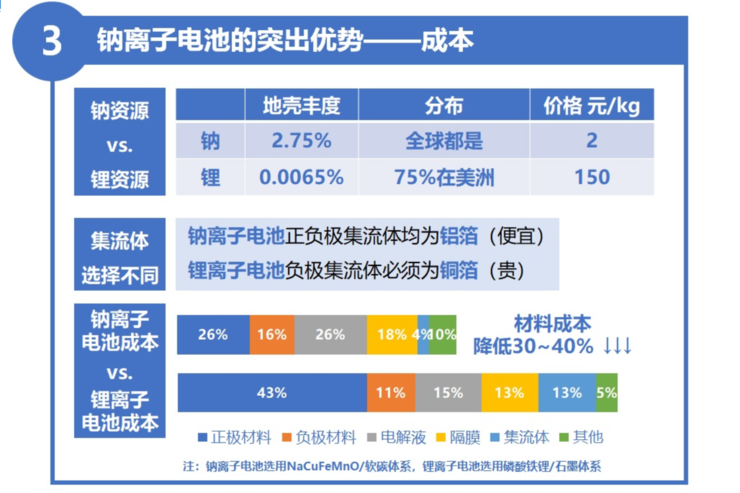

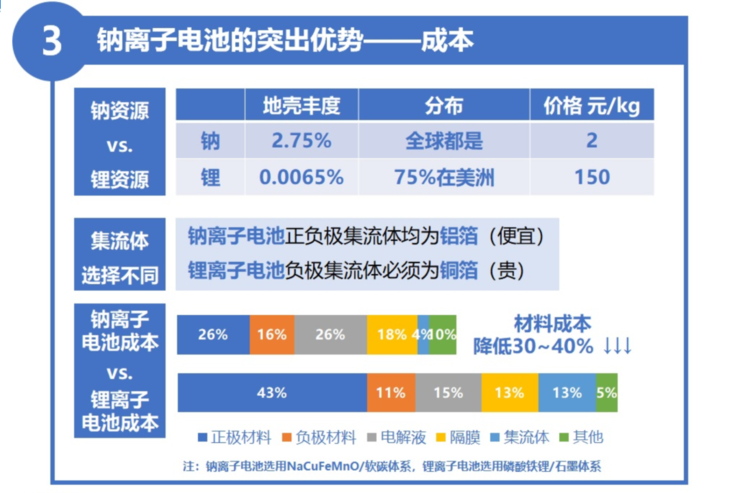

作为地球上第七大最丰富的元素,在地壳中钠的储量是锂的 420 倍,全球分布均匀,完全不必担心短缺问题。钠不仅价格低廉,提取也十分简,通过海水即可制备钠盐。

图源:中科海钠

不仅如此,钠电池正极所用的铜、铁、锰等金属材料也比锂电池正极中的镍和钴更加便宜,再加上用更便宜的铝箔取代铜箔作为集流体。理论上来说,钠电在材料成本上相较锂电池可以下降 30%-40%。

价格优势如此之大,让押注钠离子电池的公司们无不枕戈待旦,都想在商业化应用上迈出行业内第一步。而今钠离子电池公司们多数也正处于中试迈向量产阶段,虽低调但进展有条不紊。

雄韬股份参股的盘古新能源便告诉新智驾:“我们的实验线已建好,中试线正在建设中,产能 0.6Gwh,将于 23 年投产。同时,我们的一期产能计划投产 5Gwh,目前的潜在订单已超过 1Gwh。”

在脉脉上,钠电研发领头人成为了猎头们一致的追逐对象。各家公司都想在这个钠电方兴未艾的时刻入场,分上一块蛋糕。

钠电商业化进展神速,但技术路线仍未如锂电一样清晰,各家的押注也各有不同。

锂钠“无缝衔接”

钠电第一次公开亮相,来自于宁德时代。

2021 年 5 月 28 日,宁德时代发布了第一代钠离子电池,电芯单体能量密度达到 160Wh/kg,直逼磷酸铁锂。

当日,宁德时代大涨超6%。三天后,宁德时代股价突破万亿,成为创业板成立以来第一家万亿市值的公司。钠电的出世似乎就注定了与资本挂钩。

彼时,锂价疯涨端倪已现,碳酸锂价格在不到半年的时间里已经实现翻倍,价格毫无下行趋势。

宁德时代董事长曾毓群颇有跟锂价斗到底的意思。“以前钴的价格炒得很凶,我们就拼命搞无钴,镍炒起来后我们做无镍。现在锂的价格还在炒,我就搞一个钠,我觉得氯化钠炒不起来,因为盐很多。”(更多关于宁德时代的隐藏内幕,欢迎添加作者微信 chifeng1030 交流)

宁德时代成为了资本市场中第一个吃“钠电螃蟹”的公司。自此开始,几乎所有做锂电的公司,都陆续公布了自己对钠电布局的最新进展。

资本市场上,钠电的表现更为疯狂。东吴证券、光大证券、东方财富证券等多家机构陆续发布研报称钠离子电池产业化元年在即。

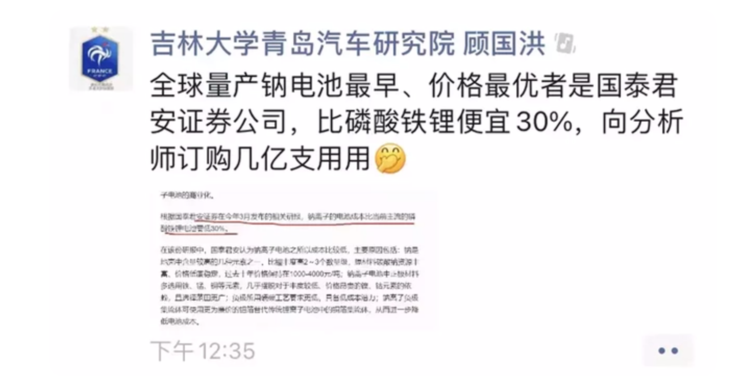

国泰君安证券也因一纸钠电研报招徕一众产业大佬下场怒骂,“全球量产钠电池最早、价格最优者是国泰君安证券”、“张口就来,不用调研么?”

图源:网络

但这并不能阻止钠电概念在资本市场风生水起。搭上钠电概念的传艺科技,在公告宣称进军钠电行业后,八天内连刷六个涨停板。与中科海钠深度合作的华阳股份同样一纸钠电公告换来数个涨停。钠电概念股一时风靡市场,打板屡见不鲜。

资本追捧下,新智驾所走访的钠电初创企业,都已不缺热钱。“我们现在对投资人挑选很严格,除了头部以外其他很少谈,后续更看重产业投资。”珈钠能源对新智驾说。

充足的资金极大加速了量产进度,钠离子电池在制备上也并不困难。

盘古新能源告诉新智驾:“锂电的设备工艺几乎可以平移到钠电上来生产,整个制备的流程没有特别大的差异,只是一些环境方面会控制会比较严格,如钠离子电池对湿度很敏感。”

而钠离子电池的进展快慢主要是在正极材料路线上的分歧。钠离子电池目前可选择的正极材料有三种,层状氧化物、聚阴离子与普鲁士蓝类材料。

宁德时代第一代钠电池便采用了普鲁士蓝类材料,这种材料能量密度上限高,但循环性能稍差。普鲁士蓝类材料最致命的问题是生产加工过程中处理不当极易形成结晶水,该问题目前难以解决。

有接近宁德时代的人士称,宁德时代已经暂缓了普鲁士蓝类材料的钠离子电池的研发,现在在用层状氧化物与聚阴离子材料努力达成量产。

图源:宁德时代

目前最成熟的材料是层状氧化物,综合性能优异,产能也有保障。“生产三元材料的厂商几乎可以不换设备直接生产层状氧化物,因而批量生产难度低。”孚能科技相关人士告诉新智驾。

多位钠电从业者同样称:“目前送样的或即将量产的钠离子电池大部分都是做的层状。”

聚阴离子材料则是公认结构稳定、循环寿命高。钒基聚阴离子材料潜力更大,但由于钒也是制备液流电池的主要原材料,近几年价格也有所上涨,且具备毒性,产量并不稳定,相对而言,铁基目前更具性价比。

各具优势的三种材料并不冲突,中科海钠认为:目前钠离子电池技术路线百花齐放,有聚阴离子、普鲁士蓝还有层状氧化物,最终会通过市场验证,就像磷酸铁锂和三元材料的争论。

以目前动力电池、消费电池以及储能电池的增长速度来看,锂是否能同时支持能三者的需求,见仁见智,说法不同。但用每吨 50 万元的碳酸锂同时支持三块市场的需求,显然并不是业内多数人愿意看到的一件事。钠电的成本低,入局几乎无门槛,让其似乎成为了一个看得见,摸得着的金矿。

补充锂电,替代铅酸

“由于尚未形成规模效应,原材料成本较高,当前并没有充分体现钠离子电池的低成本优势。”孚能科技相关人士对新智驾说。

钠离子电池相较于锂离子电池最大的优势便是低成本,但当前送样的钠电池并不便宜。钠电小试与中试成本大概在 0.8-1 元/Wh,而磷酸铁锂的行业平均成本仅为 0.65 元/Wh。

当然,样品成本与量产成本不能比较。据中科海钠创始人胡勇胜推算,钠离子电池在推广期的成本在 0.5-0.7 元/Wh,发展期成本为 0.3-0.5 元/Wh,爆发期成本则可以达到 0.3 元/Wh 以下。

目前磷酸铁锂材料几乎已经开发到了极致,降价空间微乎其微。长期来看,钠离子电池确实是一个不错的选择。

钠离子电池公司们为了加快量产进度也是焚膏继晷。珈钠能源告诉新智驾:“现在电池厂跟珈钠要样品的都不是公斤级的要,是几百公斤的要,电池厂都想做大规模。”

据不完全统计,市面上多家涉及钠离子电池的企业在 2023 年的规划产能已经接近 40GWH。“23 年行业内会有 GWH 级别的应用,24 年则会有倍数级的增长。”孚能科技相关人士说。

正在测试的钠离子电池

钠离子电池的价格与能量密度都介于锂离子电池和铅酸电池之间,循环性能与锂离子电池相当。钠电对于锂电来说更多是补充作用,二者双赢。

动力电池领域,在续航要求更高的车型上采用锂电池,而在续航要求低的车型(如 A00 级车型)则可采用钠电池。

宁德时代开创了钠锂电池混搭使用的 AB 电池技术,钠电池藉此可以上探到续航 400 公里以上的车型上使用,这是目前大众车型的标准续航。如果未来能够规模应用,对于钠电的规模化推广以及锂电的价格下降都有着极大的助推作用,有百益而无一害。

在储能端,钠电的应用或许会比锂电更加广泛。钠离子电池在零下 20℃的情况下仍能拥有 90% 以上放电保持率的低温效能,在温差较大的地域,钠电带有天生的优势。

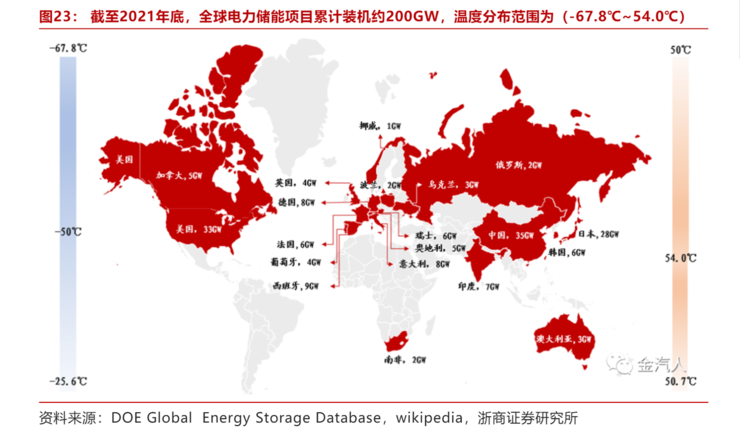

全球储能市场分布散乱,据浙商证券不完全统计,截止到 2021 年,全球电力储能项目累计装机约 200GW,多数已有储能布局的国家最低温度会达到-50℃。在温差较大的国家如中国,美国、俄罗斯等,锂电在储能方面并不能完全满足市场需求,钠电则大有可为。

图源:浙商证券

钠电对于锂电来说,是个做跟班小弟的角色。在锂电并不容易覆盖的市场领域,钠电大展拳脚。但钠电对于铅酸电池来说,则是全方位的降维打击。

铅酸电池的能量密度只有 30~50Wh/kg,循环寿命 500~1000 次。钠离子电池的能量密度可以达到 100~150 Wh/kg,是铅酸电池的三倍,循环寿命则可达到 2000 次到 4000 次,最高与磷酸铁锂电池相当。

由于铅酸电池本身含有毒素,近年来政策上对铅酸电池的环保核查逐步加大力度,铅酸电池已经出现了明显的替代趋势。据 EVTank 数据显示,中国铅酸蓄电池生产企业已经由 2010 年的 1500 家左右下降到 2021 年的 110 家左右,且大量企业处于停产或整顿状态。

铅酸电池企业们也并未坐以待毙。天能和超威在国内铅酸电池的市场份额近 50%,两家公司也不约而同的走在了钠离子电池研发的前沿,超威已经发布第一代钠离子电池产品。

对比于钠离子电池来说,铅酸的最大优势在于成本。盘古新能源告诉新智驾:“钠离子电池走向市场虽然第一个会替代铅酸,但也不能完全替代,目前铅酸的价格大概是每瓦时四毛钱,铅酸还能回收,每瓦时两毛钱,算起来真实成本可能就两毛钱。”

由于钠电并不能回收,因此,即便是产业链成熟后的钠离子电池较之铅酸电池在成本端也不占优势。但在能量密度与循环寿命等性能方面,钠离子电池对铅酸电池可以说是全面优化。钠离子电池的前期成本投入虽高,但中长期的经济成本仍要优于铅酸电池。

写在最后

钠电的产业链成熟速度与锂价的降价速度息息相关。

“如果锂价降到 20 万,在钠电产业链成熟的情况下,磷酸铁锂电池和钠离子电池的成本就会趋平。”一位钠电从业者称。

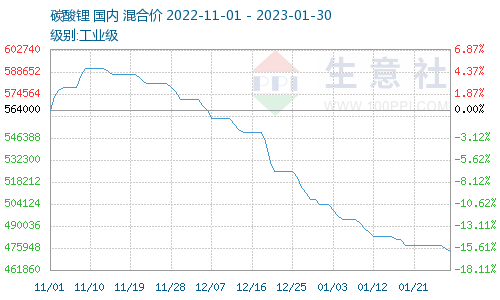

目前,锂价已经跌破 50 万元大关,下行趋势明显。据生意社报价显示,1 月 30 日,碳酸锂基准价为每吨 47.36 万元,价格较 2022 年 11 月上旬的最高点跌幅超过两成。

图源:生意社

乘联会秘书长崔东树同样公开为锂价下跌站台:目前看到碳酸锂价格已经在期货端降到 40 万以下,未来几个月的电池成本必然明显下降,这对改善整车企业盈利带来很大的利好。

而从提车周期来看,新智驾走访了蔚来、小鹏、理想、岚图、埃安等多个门店,多数车型提车周期均在1-2 个月之间,不少车型也有现货,电池供给并不紧张。2023 年或将是动力电池产能过剩的前奏,或许也会成为锂价回归常态的开端。

如若锂价超预期下行,钠电失去了最大的成本优势,届时是否还会如预期般发展,仍未可知。不止一位钠电从业者对新智驾说:“希望市场多给钠电一些成长时间。”