文|脑极体

关注科技新闻的读者可能已经知道了,芯片巨头英特尔刚刚交出了一份“灾难级”的财报。

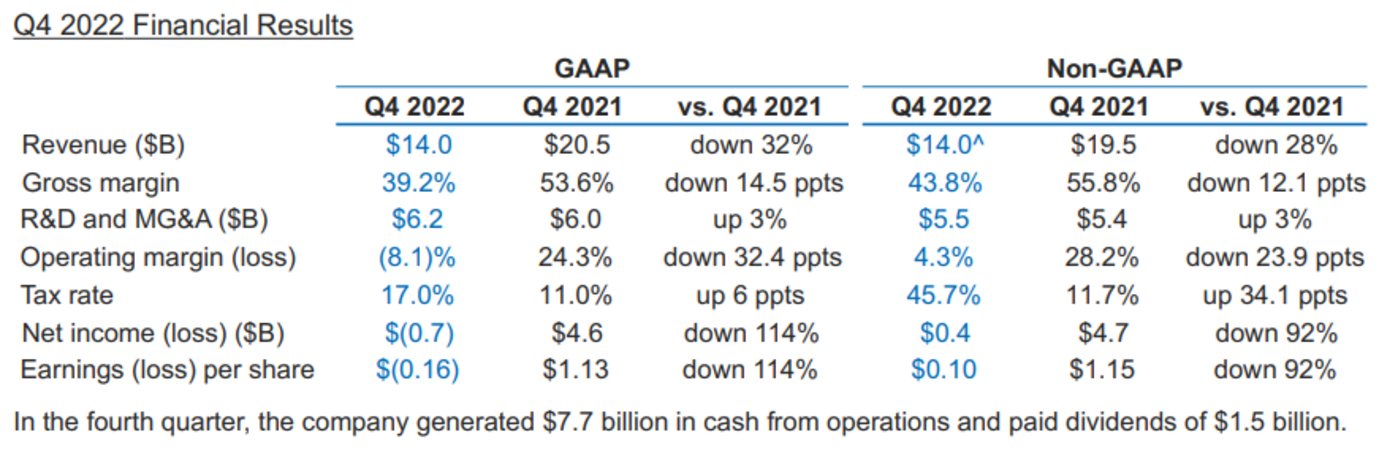

2022 四季度,英特尔业绩未能达到市场预期,大幅下滑 32%,创下 2016 年来最低季收入。更尴尬的是,英特尔预期 2023 年一季度营收在 105 至 115 亿美元之间,同样大幅低于市场预期,并将创下该公司 2010 年以来最低的季度总营收。

最差之后还有更差,这家公司财务状况的恶化程度,确实有些出乎意料。

对此,英特尔也给出了一些解释,包括 PC 市场和智能手机市场的放缓,来自 AMD/英伟达的激烈竞争,经济衰退的不确定性,美国的通货膨胀也迫使它提高了部分芯片的价格,从而在降温的半导体市场中面临尴尬等原因。

这显然是不足以解释这个巨头的连年失意的。

宏观环境会影响整个行业,英特尔并不是唯一一家遭受压力的。

需求萎缩、通胀压力、国际供应链波动、半导体从稀缺走向过剩等,其他芯片制造商也面临上述严峻挑战。AMD、英伟达的单季度营收,也都遭遇了大幅度下跌,但外界评价显然没有这么悲观。事实上,投资机构认为 AMD 会在 2023 年第二季度末开始反弹,英伟达的恢复势头也比预想的更强一些。

所以,将英特尔业绩下滑归咎于大环境,有些道理,但显然没有太强的说服力,因此有些海外投资分析师认为,英特尔每股收益还将进一步下降。

英特尔的财务状况是如何一步步走向今天的,我们不想过多纠结于前因。因为半导体行业的形势瞬息万变,很多归纳总结都可能是马后炮。但关于英特尔在当下要如何重建良好的盈利能力,还是非常值得关注。

因为它的市场占位、规模体量、技术话语权等都决定了,其采取的重要战略动作一定会影响到全球半导体行业。而半导体已经客观成为了一种国家与地区之间的钳制手段,所以,理解英特尔的动作及潜在影响,也对中国半导体的发展,有一定的参考意义。

比如英特尔在 2021 推出的“IDM 2.0”计划,就强调了在美国和欧洲扩张芯片产能的重大战略,多个新工厂在欧美澳等地动工,对于未来全球半导体供应链和市场都带来了变数。

那么,英特尔重建盈利能力,究竟进行的怎么样呢?总的来说,可以用“精神内耗”四个字来形容。

英特尔首席执行官 Pat Gelsinger 格尔辛格曾在世界经济论坛上公开说:“我想同时踩刹车和踩油门。( I feel like hitting the brakes and hitting the gas at the same time.)”这一策略不难理解,就是为有益营收的业务加速,为问题业务和高昂成本减速。

问题来了,开车的人都知道,油门和刹车同时踩的话,会增加车辆的磨损,使变速器过早报废,还容易使车辆发生偏移,对安全造成损害。

而英特尔同时踩下油门和刹车,也确实增加了自己的“精神内耗”。这种内耗是怎么体现的,我们从消减成本、增加营收、投资未来这三个方面分别来看。

成本的管理内耗

削减成本,对企业来说无疑是“踩刹车”最简单直接地办法。所以,英特尔也开始大幅度地缩减开支。

该公司表示,到 2025 年底,缩减的成本要增至每年 100 亿美元。采取的部分操作包括,大幅裁员,首席工程师以下的所有员工(7 至 11 级)将有5% 的比例被裁掉,其中销售和营销部分的裁员比例可能高达 20%。此外,所有员工的基本工资根据等级减薪,取消了在以色列的一个研发中心,削减了 RISC-V 加速器计划,停止了网络交换机的开发……

但问题来了,企业还要在市场竞争中与同行竞速、与创新抢时间,英特尔的降本做法,又加剧了前进的难度。

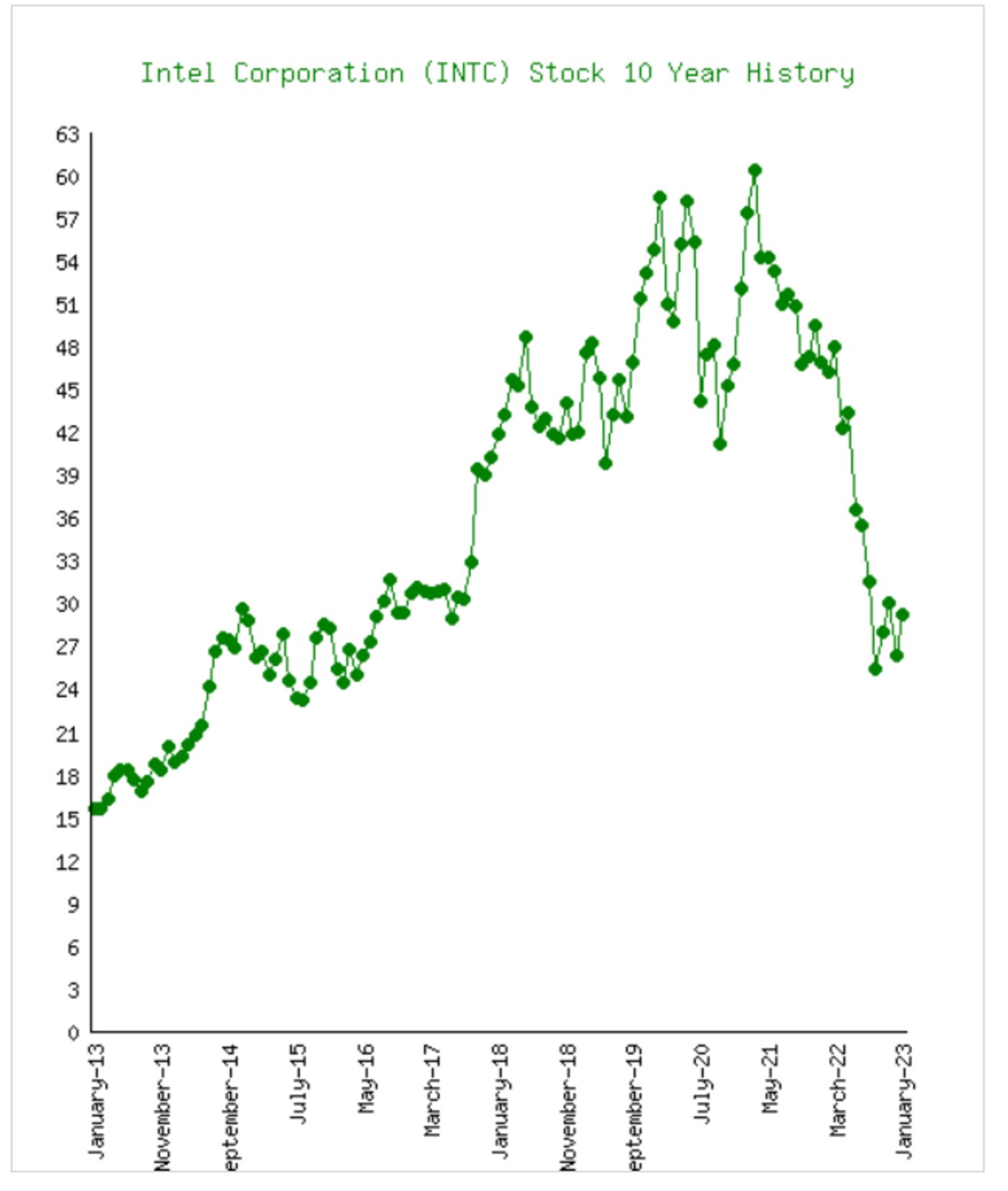

(英特尔十年的股价趋势图)

一来,以牺牲员工、扼杀新项目为代价来削减成本,英特尔并不是唯一一个这么干的。关注硅谷资讯的一定知道,裁员潮正在大规模进行,英特尔通过降本拉开的优势,未必很显著。

二来,科技行业竞争激烈,创新驱动型企业的运营成本是很高的,其中一部分是固定成本,有些成本在短期内难以降低,所以也不能真正解决问题。

一个现实例证是,2015 年的时候,英特尔就曾进行过一次万人级别的大裁员,前 CEO 布莱恩·科再奇(Brian Krzanich)后来承认,“严厉和迅速”的裁员,损害了英特尔与剩余员工的关系。至于延缓研发项目,可能影响科技企业的创新竞争力。

所以,降本终究只是短期疏压手段,且会在一定程度上增加英特尔组织内部的摩擦,又很难作为投资者长期信心的支撑。

产品的营收内耗

归根结底,科技企业还是要靠产品竞争力来获得收入、提高盈利水平。所以在 2022 年第四季度财报中,英特尔给出的长期增长计划,也提到了要改善优化领先产品的销售组合,扩大高增长的新兴业务。

作为计算领域的老牌巨头,英特尔应该非常擅长吧?不过时也势也,新的产业趋势也使得英特尔面临全新的竞争和不确定的市场需求,同时产品接受度不再像传统 PC 市场那么高,难免出现“油门”和“刹车”同时踩下的情况。

先说刹车。

2022 年英特尔市场占有率领先或重点押注的业务,包括 PC 市场、汽车和自动驾驶业务,都出现了“熄火”的情况。

PC 市场趋向饱和,加上 AI 带来了智能化的计算任务变革,AMD/英伟达等竞争对手开始挑战英特尔在 CPU 处理器方面的优势地位。众所周知摩尔定律早已触达物理极限,英特尔的研发与制造能力也越来越难以适应芯片的高速迭代,在性能和功率方面难有大突破的时候,通过扩大 SKU 来取得增长,就成了一种应对方案。

刚刚过去的 CES 消费电子展上,英特尔就推出了总共 32 款笔记本电脑 CPU、16 款台式机处理器和一些入门级部件,令人眼花缭乱,但记忆并不深刻。加上市场需求萎缩,增长显然很难再加速了。

另一个英特尔重点押注的新兴业务——汽车半导体,也随着汽车销量的低迷和自动驾驶进入寒冬,让人难以保持乐观。CEO 格尔辛格曾预测,到本世纪末,汽车半导体的总潜在市场(TAM)将增加一倍以上,达到 115 亿美元,约占整个硅市场的 11%。为此,英特尔开始在欧洲建立新的芯片制造设施,组建新的设计团队,以支持汽车客户的定制需求,子公司 Mobileye 也计划与 Sixt SE 于 2022 年在德国启动自动驾驶出租车服务。显然,这些围绕汽车业务的投资,都将随着市场需求的委靡而延长回报周期。

当然,也有业务正在踩下”油门“。

尽管 2022 年英特尔的服务器收入有所下滑,但情况将在 2023 年发生一些变化。一个重要的产品出现了:第四代至强可扩展处理器及 Max 系列。

目前,全球都在积极建设新型数字基础设施,对能够支持 AI 推理和训练的计算硬件需求大大增加。英特尔抓住了这一东风,在岁末年初推出的新产品已经取得了不错的市场反响。包括 AWS、思科、戴尔、谷歌云、IBM 云、微软 Azure,以及中国的浪潮、联想、超聚变、宁畅等企业,都已经开始采用该处理器。

其主要特质是,为各种人工智能工作负载的推理和训练,解锁了新的性能水平,高性能计算 HPC 方面的提升也很显著。

正如英特尔执行副总裁兼数据中心和人工智能事业部总经理 Sandra Rivera 所说,第四代至强可扩展处理器有望重新点燃英特尔在数据中心的领导地位。

在刹车和油门的共同作用下,英特尔的年度营收情况,自然也就需要继续观望。

投资的发展内耗

与不确定的营收相比,英特尔的投资却在以确定性的趋势增加。这又进一步加重了其财务状况的“内耗”,给企业的长期发展带来了较大的不确定性。

2022 年在一次面向投资者的会议中,英特尔表示,它将不得不在未来两年内投入巨资,以推动其向半导体制造商的转型。英特尔首席财务官戴夫·辛斯纳(Dave Zinsner)表示,该公司正在进入“投资阶段”,随着资本支出的增加,会形成负现金流。

英特尔的投资上升,主要集中在新的芯片代工业务,核心思路是通过帮助欧美等国和地区建立更具弹性的半导体供应链(目前大多数领先的芯片主要在亚洲生产),而获得政府激励政策和订单。

这听起来很合理,也确实是美国、欧洲正盼望和大力支持的。为什么会给企业带来不确定的风险呢?

风险之一:新建工厂的投资收益比不确定。

晶圆厂的投资巨大、成本回收周期较长,一般要建成一年多之后才能正式投产。英特尔计划在欧洲建立的两家尖端半导体工厂,未来十年的投资可能达到 80 亿欧元。其规划中,还会法国建立一个新的研发(R&D)和设计中心,并扩大在爱尔兰、意大利、波兰和西班牙的研发、制造、代工服务和后端生产能力,又是一笔天文数字。

而且,英特尔在欧洲建厂的进展也不如预期中顺利。据 Volksstimme 报纸报道,英特尔已经推迟了在德国的晶圆厂计划,“不能给出开始建设的确切日期”。

一是成本增加,但政府补贴不可能那么快到位。因为能源和材料成本上升,英特尔最初对晶圆厂 17 亿欧元的成本,现在已经上升到 20 亿欧元,需要更多的政府补贴才能开工。

二是市场需求。全球芯片需求正在下降,产能正在过剩,欧洲政府也不能凭空变出更多的市场需求,建立之后产品卖给谁呢?要知道此前英特尔在钱德勒建设的、耗资 70 亿美元建成的 Fab 42,就空置了很多年。所以在市场没有明显回暖之前,新厂建设可能还会延迟下去。

风险之二:平衡供应链的产业转移周期不确定。

当然,英特尔在欧洲的产能扩张并不是毫无建树的。事实上,英特尔在爱尔兰莱克斯利普(Leixlip)的新制造工厂已经开始工作了,总投资超过 30 亿欧元,将英特尔在爱尔兰的产能翻一番。

不过,欧洲的高成本决定了整个扩张计划不可能那么快推进。那么转移到各项成本都更加低廉的东南亚,也不失为一条平衡供应链的选项。事实上,英特尔已经在越南投资了近 5 亿美元,用于建设西贡高科技园区“最先进的芯片组装和测试制造工厂”。

但是,半导体行业是一个高度知识密集型领域,越南的高科技产业发展较晚,先天禀赋决定了短期内只能承担一小部分产能。据科技新闻来源报道,英特尔在越南投资专门用于增加英特尔的 5G 产品和第 10 代酷睿处理器的制造,对大量产能的替代和供应链的平衡,影响还比较有限。

风险之三:科技博弈下风险控制意识带来的增长不确定性。

作为国际科技博弈核心的半导体,并不能够简单地以市场行为来看待,英特尔需要更多来自国防、科研、能源等领域的投资,就不可避免地受到政治博弈的影响。

2022 年在俄勒冈州 D1X 工厂扩建仪式上,拜登与英特尔 CEO 格尔辛格一同出席,拜登就通过《芯片和科学法案》发表了讲话,格尔辛格就重申了英特尔对美国在半导体研发(R&D)方面保持领导地位的承诺。而此前俄乌战争爆发时,英特尔也曾暂停向俄罗斯和白俄罗斯的客户发货。

半导体行业的特殊性,必然会让英特尔的现有客户,在风险控制上重新进行一番考量。

事实上,以中国大陆为例,在如火如荼地数字基础设施、数据中心集群的建设中,就重点强调了多种芯片、多元计算架构、多生态共存的思路。除了在应用层面,能够更好地支撑各种各样的计算任务,也有“不把鸡蛋放在一个篮子里”的风险规避因素。性能与安全,一个都不能少。

所以,英特尔在大力推进全球半导体供应链的平衡,并持续扩大投资的同时,自然也会给现有市场的客户和订单带来冲击。

避免内耗,中国半导体能学到什么?

英特尔在消减成本、增加营收、投资未来的努力,如同同时踩刹车和踩油门,在持续的内耗与磨损中前进。积极一点来看,英特尔的恢复能力是比较强的,只要这辆车始终不下高速、保持前行,大概率还是可以走出一个未来。

理解了英特尔,或许中国半导体和计算产业也能在探索之路上避开一些陷阱,减少一些自我磨损。

具体来说,可能有几个特质是值得参考的:

1. 政府激励与扶持巨头企业,始终是建立半导体优势的关键。半导体市场中,政府、军事、基建等订单依旧是主流,英特尔的管理者多次敦促美国国会为《美国芯片法案》提供资金,其在俄亥俄州的投资也是俄亥俄州历史上最大的单一私营部门投资。

2. 允许失败、试错和浪费的创新环境,以及市场化竞争,才能让半导体研发富有活力。前面说了很多英特尔的“内耗”,但无论是将摩尔定律推到极致,研发万亿数量晶体管的芯片,抑或是发力汽车芯片、自动驾驶、XPU、服务器芯片、人工智能技术等新业务,以及光计算、量子计算等暂时难以商业化的前沿探索。可以看到,英特尔并不是在内耗中停滞,而是在试错和迭代中寻找一个突破。为中国半导体企业建立相应的容错机制、自由包容的科研环境、多元路线共同探索的产业生态,鼓励基于市场竞争的有效创新,产业的活力才会持续激发。

3. 保持全球化沟通、协作、博弈共赢,是新形势下的必由之路。半导体行业的特殊之处在于,产业链割裂与“脱钩”会带来很多问题,比如技术封闭带来方向性困局,可能会在错误的技术路线上耗费太多时间与资源,在新技术赛道上落后;失去一部分市场导致产能无法消化,供应链弹性与成本优势不可兼得。在博弈中保持全球合作,而非简单地“脱钩”,将是中国半导体的更好选择。

真实的世界或许只能如此,没有银弹,没有奇迹,只有在理想与现实之间,不断把握住方向盘,纵然精神内耗,也要坚持走下去。英特尔如是,中国半导体亦如是。