文王新喜

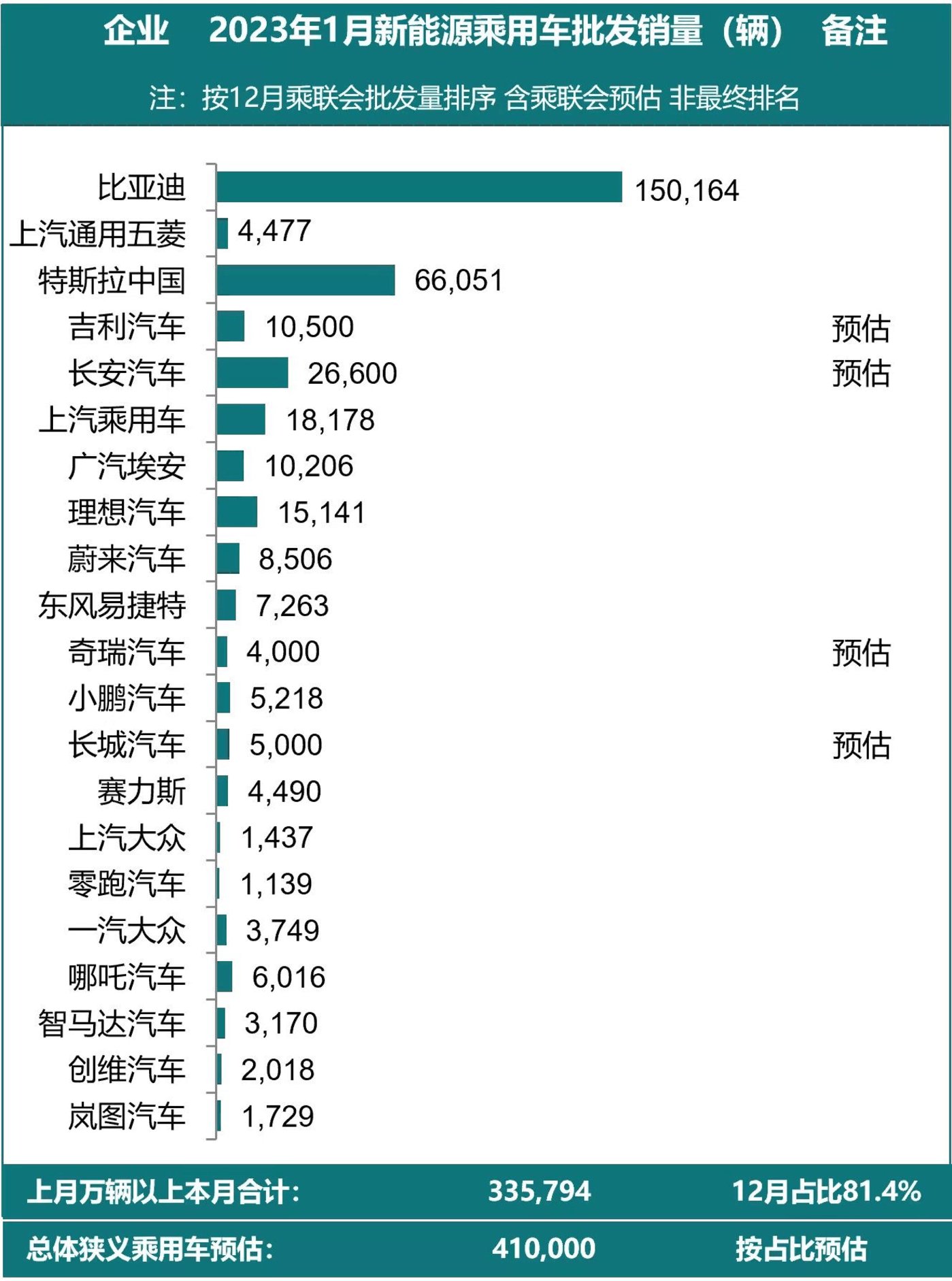

2023 年 1 月新能源汽车销量出炉了,引发了业内的热议,乘联会数据显示,今年 1 月 1 日-27 日,新能源乘用车销量环比下降 43%。

其中,多数公布销量的车企,环比都出现大幅度的下滑,一片凄风苦雨。比如零跑 1 月交付 1139 辆,环比大跌 87%,同比下降 85.9%,小鹏 1 月交付 5218 台,同比下降 59.6%,环比下降 53.8%。哪吒跌了 45%,岚图环比下降 10.5%,广汽埃安,也同比下滑 36% 等等。

在国产新能源阵营,表现相对较好的是比亚迪与理想,1 月份比亚迪的销量超 15 万台,令造车新势力们望尘莫及,在所有造车新势力中,理想月销 1.5 万的成绩,也是其他一众新势力厂商追赶的对象。

而特斯拉经过此前一轮降价之后,曾经多次曝出订单大幅度增长的利好消息,比如部分城市门店的订单数与 2022 年 12 月相比增幅达 500%,3 天斩获 3 万辆订单,7 天就卖了近 9 万辆车。特斯拉 Model Y 的提车周期从此前的1-4 周变成降价后的2-5 周等。

但从 1 月的数据来看,乘联会公布了特斯拉 1 月份的批发销量是 66051,其中,国内上牌量是 2.5 万台,远低于业内对特斯拉降价后的销量预期,从此前 7 天卖了 9 万辆的消息来看,业内预期应该至少在 10 万辆以上。

降价销量未及预期背后:各方博弈,等等党更多了

也因此,特斯拉的这个销量数据在业内引发了一些讨论。特斯拉降价后为何会出现销量不及预期的情况呢?

事实上,批发销量不是实际的消费者买单的零售销量。降价后激发了很多潜在用户,订单数猛涨的情况是有的,但消费者买涨不买跌,因为特斯拉频繁降价,导致消费者有降价焦虑,更多的还会选择下订后继续观望而不是第一时间订车。

有业内人士表示,特斯拉是预约订车,不是现车现卖,一月的上牌量,可能是部分用户下了订单,但是还没有上牌,而 1 月上牌量部分也来自于十二月甚至 11 月购买交付的上牌量,1 月的最终上牌量可能要到 2 月甚至 3 月才能出现。

另一方面的原因或在于,现在特斯拉持续降价给消费者造成一种“买后降价”的亏损担忧心理,想看看还能不能再降。

当前的一种普遍预期是,特斯拉的定价可能会降到 20 万区间,这也将国产新能源原本的涨价调整预期给打下去了,从 1 月新能源下跌的销量来看,特斯拉也对国产新能源阵营造成了一定的销量冲击。

目前国产新能源阵营问界、小鹏等厂商此前已经跟进了降价,广汽埃安,在去年底刚宣布完涨价,如今顶不住压力,加入价格战行列,推出了广汽 AION S Plus 新入门车型,较原来起售价低了 1.4 万元,蔚来日前也开启了降价策略。

有消息称蔚来汽车部分车型降价多达 10 万元。有蔚来汽车展厅工作人员表示:“降价 10 万元有些夸张,但如果达到所有条件,ES6 最高优惠能到 8.3 万元,ES8 最高优惠可达 8.9 万元。

但是如今看来,小鹏、问界的降价似乎收效并不好。这两家并未像特斯拉降价一样引发大规模的关注以及销量订单大涨的局面。

但从当前的形势来看,价格战已经形成共识,整个新能源汽车市场陷入了各方博弈的心理僵局。在国产新能源阵营、燃油车阵营,可能也将有更多的车企跟进降价,厂商与厂商之间都在暗中较劲,观察对手,展开价格博弈。

如今,特斯拉降了,蔚来、小鹏、问界跟了,其他厂商到底跟不跟?如果特斯拉将价格拉到 20 万区间,其他厂商是否也要进一步跟进降价?当前的态势是,各厂商都在等待友商的大动作,以及推演自身接下来的布局节奏。

1 月销量下滑的背后,一方面原因是消费者与厂商也在暗中博弈,如前所述,特斯拉的销量不及预期,这可能源于不少消费者下了订单,但没真正交付,因为特斯拉是预订模式,如果订购了特斯拉 Model S 和 Model X 汽车,不想要,可以在车辆交付前直接取消。

消费者也在等待特斯拉接下来一波降价,尤其是从马斯克“许多人想买特斯拉,但是买不起”的表态以及 4680 大型圆柱电池的量产,带来成本的进一步降低来看,更多消费者猜想特斯拉接下来还有降价空间,观望情绪很浓。

此外,当前国产新能源阵营已经有多家降价了,但想买国产车的消费者也想再等等,观望其他家的降价竞争带来的价格战,方便以最低的价格入手。

这样一来其实就形成了一个各方博弈的僵局,厂商观察对手,消费者观察厂商,互相都在观望试探,等等党越来越多,这在某种程度上也导致了 1 月新能源销量的大跌。

此外,特斯拉价格战带来的另一个负效应是新能源保值性进一步降低。而燃油车本身在操控、可靠性、续航、保值率等方面有成熟优势。燃油车的技术以及基础设施发展更加充分,无论是买车、修车都更加方便。

而目前新能源车阵营的降价,让其相对于燃油车的保值性短板在进一步凸显,特斯拉这种两月三次降价的模式一方面打压的是自己的保值率(根据中汽协的数据显示,2022 年 12 月,特斯拉Y/3 保值率下滑至第 9 位和第 14 位),同时也变相影响了同一阵营的电动汽车的保值率。

不久前,广州一家二手车市场现“不收特斯拉”标语,车商表示收一辆平均亏三四万。

按照当前的趋势来看,特斯拉降价其实就是一招七伤拳,伤敌一千,自伤八百。新能源阵营一片腥风血雨之外,反而让消费者胃口变大了,对降价预期更高了,等等党更多了。车企们危机感变深了,活下去正在成为不少新能源车企们 2023 年的共同诉求。

国产新能源车企不要被价格战误导了

事实上,新能源车企的销量下滑,有当前不景气的市场环境影响与特斯拉发起的价格战的压力,但部分势头下行的厂商,核心还是产品品质与口碑与品牌信任层面没有形成更强的竞争力。

在当前的市场竞争中,比亚迪为何稳住了,因为比亚迪在产品品质与技术层面的竞争力要更加凸显,其三电技术之外,DMI 技术也优于日系混动,其品牌信任价值更高了。

在当前,小鹏等新势力厂商的下滑本质是源于将核心竞争力放在智能化层面,学特斯拉聚焦辅助驾驶、智能座舱等方面布局,但随着新势力选手增多,而且一众厂商都在打汽车智能化的牌,新势力的标签其实开始变得同质化了,而小鹏的智能化优势也并不凸显。

而比亚迪在新能源领域除了布局智能化之外,也在全产业链布局,从电池的原材料到新能源汽车三电系统核心,再到动力电池回收利用,形成了完整的闭环。

这其实相当于在制造环节下笨功夫,在业内均知的三电技术之外,比亚迪的底盘很多是逆向研究丰田,但是同样一个零部件,比亚迪可以比丰田便宜数倍,就是因为比亚迪能够自己制造这些零件。这其实帮助比亚迪在汽车产品质量与品质、性价比层面都获得了更好的提升。

而汽车是一个讲究综合竞争力的产品,用户体验也注重全面性,你不能聚焦于某一方面而在另一方面有太大的短板。这是比亚迪做的比较好的地方,其实也是新势力要花心思提升的方面。

因此,从当前来看,价格战其实另一个负面效应可能会导致厂商为了降低成本打价格战而不断减配,影响汽车质量与品质,导致原本就不被认可的产品综合竞争力再度受限,国产电车要警惕陷入降成本降价——产品品质无法提升——利润下滑——研发投入变低——产品综合竞争力下降——销量下滑的恶性循环。

在当前我们看到,许多车企的下滑节点往往是从产品出质量问题开始,比如从蔚小理三大新势力来看,小鹏一月份销量 4646 辆,相对理想的 14124 辆与蔚来的 9216 辆,明显掉队了。这与小鹏的产品定位混乱相关,也与产品质量问题相关。

在去年,“小鹏 P7 出事故安全气囊没有弹出”,冲上微博热搜,引起热烈讨论。此外,小鹏 P7 去年也遭遇“刹车失灵”的质疑。小鹏如今的下滑,或多或少与产品本身的质量问题无法建立更好的品牌高度,获取更广泛用户的信任与口碑相关。

而曾经是新势力四大头部厂商之一的威马,在 2020 年、2021 年都曾发生了多起车辆自燃事故,彼时威马官方也承认了这批车的确存在电池安全隐患,召回了 1282 辆车,这让威马品牌与销量遭遇极大冲击,在如今 1 月销量排名前 21 的车企中,威马已经不见身影,彻底边缘化。

而问界汽车的 1 月上险量(3085 辆)也下滑明显,这背后或多或少与去年问界 M7 中保研碰撞测试中,问界 M7 的A柱出现明显弯折带来的争议与负面影响相关,归根结底,各大车企的上行与下滑,与产品本身的竞争力、稳定性与质量品质息息相关。

当前来看,国产电车从电池成本、续航、充电、保值性、智能化、自动驾驶、安全稳定性等方面还有很多短板要补。在价格战的压力下,销量优先利润正在成为共识,但汽车产品的安全与产品质量以及在服务与产品技术层面的竞争力,始终是对冲价格战的有效武器。

说到底,在当下喧嚣的市场环境中,产品竞争力或许依然要优先于价格竞争力,国产新能源车企不要被价格战误导了,优先做好产品才是正经事,这可能是国产电车要走得更远要坚持的底线与重要价值标准。