从股权比例到业务合作,石头科技正在与小米多方位脱钩,甚至在商业层面,昔日亲密的伙伴,成为了重要竞争对手。

脱离小米羽翼,走上独立之路,打造自主品牌的石头科技,成功将更多利润留在了手中,却也接连遇到了销售费用率攀升、股价短期承压等一系列状况,同时需要面对日渐临近的行业天花板。

取舍之间,未来的“扫地茅”,会走向何方?

作者缪凌云

编辑丨高岩

来源野马财经

“小米系”大撤退,两年套现或超 40 亿元

春节前,有“扫地茅”之称的扫地机器人龙头公司石头科技(688169.SH),股东再抛减持计划。

根据相关公告,因自身资金需求,未来半年内,顺为资本旗下平台拟减持不超过6% 股份,天津金米投资拟减持不超过2% 股份。

其中,金米投资由小米集团投资设立,实际控制人为雷军,雷军同时是顺为资本的创始合伙人及董事长。按照石头科技目前 280 亿元左右的市值,此番拟减持股份价值约 22 亿元。

这并不是“小米系”第一次减持。早在 2021 年 3 月,顺为与金米便已经分别减持 0.75%、2% 股份,合计套现 21.99 亿元。彼时,石头科技的股价尚在 1000 元/股左右,减持价格最高甚至达到 1344.01 元/股(后复权)。

2022 年 6 月,顺为再度减持 0.09%,套现 0.55 亿元,如果算上这次,两年多时间,“小米系”在石头科技套现金额有望超 40 亿元。

减持完成后,顺为所持石头科技股份将从上市之初的 9.64%,降低至 2.73%;金米投资将从 8.89%,降低至 4.86%,双双来到5% 以下。

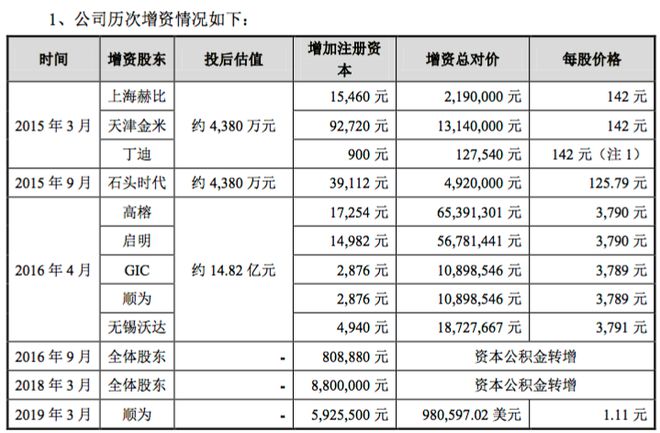

图源:截自石头科技《招股说明书》

而根据《招股说明书》,金米投资在 2015 年 3 月出资 1314 万元成为石头科技股东,顺为则在 2016 年 4 月、2019 年 3 月两次增资,分别投入 1089.85 万元、980.59 万美元(按当时汇率,约 6570 万元人民币)

选择减持石头科技的不止“小米系”。

例如此次同步减持的,还有自然人丁迪,拟以集中竞价、大宗方式减持不超过 1.5% 股份。早在 2021 年 3 月及 201 年 8 月,其便已进行过两次减持。

此外,在 IPO 解禁期过后,作为石头科技投资者的启明、高榕,董监高吴震、万云鹏、张志淳,员工持股平台天津石头时代(原北京石头时代)均有减持动作,合计套现约 54 亿元。

算上“小米系”,各类股东在石头科技提款金额已经超过 85 亿元,且还在继续。

图源:截自东方财富网

值得一提的是,并非所有投资机构都赚得盆满钵满。2021 年 5 月,天津石头时代及丁迪、吴震等人曾以 1111 元/股的价格,将所持 1.56% 石头科技股份询价转让给了南方基金、景林资产、永赢基金、长江养老保险、凌顶投资、国泰君安、Barclays Bank PLC(巴莱克银行)等 13 家公募、私募、保险机构,限售期半年。

股份转让时,石头科技股价尚在高点,最高一度触及 1496.99 元/股(后复权),而后边一路震荡下跌,2021 年 12 月之后,未再超过千元。

关联交易额骤减,伙伴变成竞争对手

除了股权,“小米系”与石头科技关系的弱化,还体现在业务合作层面。

石头科技前身为北京石头世纪科技有限公司,成立于 2014 年 7 月,主营业务为智能清洁机器人的设计、研发、生产、销售,其中生产环节以委托加工方式实现。

成立前几年,石头科技的业务与小米呈现高度绑定状态。双方采取 ODM 合作模式,前者为后者提供“米家智能扫地机器人”、“米家手持无线吸尘器”等定制产品及相关备件。细节上,石头科技负责定制产品的整体开发、生产和供货,按照小米的订单需求组织代工厂商进行生产,并委托第三方物流公司送至小米指定仓库,完成产品交付。产品的销售则由小米完成。

《招股书》显示,2016 年,石头科技来自小米的销售收入为 1.83 亿元,占当期主营业务收入比重达 100%。2018 年、2019 年,小米分别为公司贡献了 15.29 亿元、14.41 亿元销售收入,但占比分别为 50.17%、34.27%,销售环节独立性逐步增强。

2020 年,小米为石头科技提供的销售收入进一步下滑至 4.23 亿元,2021 年更是仅剩 0.73 亿元,2022 年上半年,则为 0.12 亿元。

该数据大幅下滑一个很重要的背景,在于双方从合作伙伴,变为了竞争对手。

2017 年 9 月和 2018 年 3 月,在为小米供货的同时,石头科技便相继推出自有品牌“石头智能扫地机器人”、“小瓦智能扫地机器人”。可以清楚地看到,这两关产品与“米家智能扫地机器人”应用场景相同。

推出之际,石头科技亦明确指出,公司自有品牌产品与小米“米家”品牌产品存在一定程度的竞争关系。到 2021 年,石头科技自有品牌收入 57.66 亿元,占总营收比重为 98.80%。

2022 年 1 至 11 月,石头科技市占率达到 21.4%,仅次于科沃斯的 40%,小米则以 15.1% 位列第三。

业务上与小米“脱钩”带来的甜头是明确的。贴牌模式下,石头科技为小米供货的产品毛利率较低,2016 年至 2019 年上半年,分别为 18.99%、18.75%、14.99%、13.91%,相比之下,另一家扫地机器人龙头企业科沃斯,毛利率常年保持在 50% 左右。

图源:截自国联证券相关研报

而随着自主品牌产品占比的上升,石头科技整体毛利率得以快速攀升,2019 年已达到 36.12%,2020 年、2021 年、2022 年上半年则分别为 49.99%、48.11%、48.2%,与科沃斯基本相同。

不过,随之而来的也有挑战。

上文提及,根据双方协议,“米家”相关产品销售环节由小米自己负责,但在自有品牌的推广上,石头科技需要自己上阵,斥资推广宣传、搭建销售渠道。其销售费用从 2016 年的 154.2 万元一路上升至 2021 年的 9.38 亿元,销售费用率从 0.84% 上升至 16.08%。

2022 年前三季度,石头科技销售费用同比继续增长 73.95%,至 7.88 亿元,销售费用率达到 17.95%。报告期内,公司实现营业收入 43.92 亿元,同比增长 14.78%,增速低于销售费用增速。

更加重要的是,费用的上升会直接对净利润产生影响。2022 年前三季度,石头科技扣非净利润同比小幅下滑 3.93%,主要原因之一正是“为进一步拓展海内外市场,增加广告及市场推广投入,导致销售费用上升”。

华西证券分析称,当前扫地机行业竞争加剧,石头科技销售费用率将维持较高水平,预计 22-24 年分别为 18%、18.5%、18.5%。

图源:截自石头科技 2022 年半年报

不仅于此,根据《招股书》信息,小米旗下“有品”商城,是石头科技自有品牌的代销渠道之一,2018 年,公司自有品牌在小米相关渠道销售额一度达到 1.69 亿元,但到了 2022 年上半年,石头科技向“小米有品科技有限公司(下称“小米有品”)”销售商品及接受小米有品代销服务合计金额仅为 0.095 亿元。

行业面临阶段性天花板,大厂纷纷下场分羹

走上独立之路的石头科技,需要面临的挑战不止于销售费用的上升。

奥维云网数据显示,2022 年上半年,我国扫地机器人零售额 57.3 亿元,同比增长9%,但这主要是因为产品提价及高端产品销售占比提高所致,若从销售量来看,同比下滑 28.3%,至 201 万台。

图源:截自国联证券相关研报

另据国际市场研究机构 IDC 公布的 2022 年中国智能家居市场情况,扫地机器人的出货量预计同比下降 23.8%,国联证券及国家统计局数据显示,2020 年、2021 年、2022 年,我国扫地机器人销售量分别为 654 万台、579 万台、521 万台,已经连续两年出现下滑。

行业问题同样在石头科技上显现出来。

从单季度来看,2022 年第三季度,石头科技实现营业收入 14.69 亿元同比下降 0.65%,已然出现下滑,扣非净利润亦下滑 15.29%,至 2.7 亿元。对比发行,科沃斯同期营收为 33.02 亿元,同比保持了 14.44% 的增长,扣非净利润为 2.65 亿元,下降 33.71%。

并且,过去几年扫地机器人行业的火热,吸引了美的、海尔、格力等传统家电巨头入场。如在 2022 年 2 月,格力推出首款扫地机器人——捕尘者 U1 系列,使用U盾形结构,以更好贴合墙角;海尔于 2022 年下半年推出全能扫拖机器人 H11,配置 7 项全能自动基站,主打全程免维护,真正做到解放用户双手;美的近期展示的 W11,同样走的是“真正自动清洁”、“高度可靠智能化”路线。

2022 年 11 月,同为扫地机器人新锐企业的云鲸,还获得了腾讯的投资,估值超 100 亿元。

与石头科技加速脱钩后,小米扫地机器人等产品也寻找了新的合作方,如深圳市杉川机器人有限公司(下称“杉川机器人”)和追觅科技(苏州)有限公司(下称“追觅科技”)。其中,杉川机器人股东名单中有海尔机器人;“小米系”顺为资本,以及昆仑万维(300418.SZ)、碧桂园(2007.HK)、泰康保险、达晨创投等众多知名企业、机构旗下平台投资了追觅科技。

日趋激烈的竞争局面下,价格战已经出现。据《中国经营报》文章,2022 年 8 月开始,科沃斯、云鲸科技、石头科技等头部扫地机器人品牌开始打起了价格战,最高有近 700 元的单品价格下调。石头科技半年报提及,随着智能扫地机器人相关技术的进步以及市场竞争的加剧,公司现有产品存在降价的可能。

国联证券亦分析称,扫地机器人行业未来想要实现增量,产品创新满足清洁需求、价格下行扩大受众范围缺一不可。且随着扫地机行业产品差异性逐渐减弱,未来可能出现价格战等恶性竞争情况,公司将陷入被迫压低利润以跟随行业降价趋势的窘境。

图源:截自国联证券相关研报

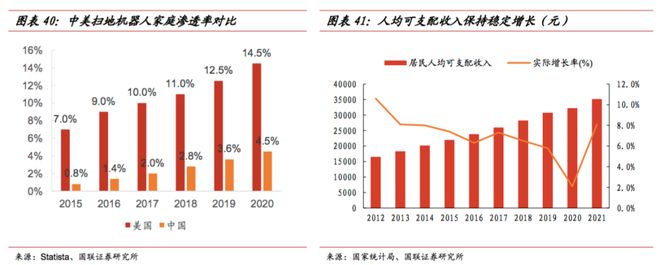

当然,国联证券研报同样强调,2020 年我国扫地机器人的家庭渗透率仅为 4.5%,美国则为 14.5%,对比北美、日本等地区 95% 以上的吸尘器渗透率,均处于较低水平,未来仍有很大提升空间。其认为,在研发能力、轻资产模式和海外先发优势等核心竞争力加持下,石头科技未来成长空间广阔。

你有没有使用过扫地机器人?在选择产品时,又更看重哪些方面?欢迎在文末留言。