GameLook 报道/2023 年游戏行业的第一家失意公司,当数法国育碧,事实上这一时间范围也不算准确,如果从公司的股价来看,在过去两年里,育碧的日子可能都不好过。

近日,育碧官方表示,将 2022 财年的第三季度(10 月-12 月)净预订量下调了 1 亿欧元,从此前目标的 8.3 亿欧元调整至 7.25 亿欧元,与此同时,育碧还预测,在 3 月截止的 2022 财年公司的净预订量,同比 2021 财年,将下降 10%,而不是之前公司预测的实现 10% 的增长。

与此同时,育碧还宣布了旗下三款未公布的游戏项目的取消,加上去年 7 月育碧取消的 4 款游戏,在半年内,育碧就已经关停了 7 个项目。据悉,预计已经销账了与即将推出或取消的游戏项目相关的 5 亿欧元的研发支出。

此外,育碧还对《马力欧+疯狂兔子星耀之愿》《舞力全开 2023》等该公司最新发布的产品的销量不甚满意,而育碧的看家 IP《刺客信条》,也已经两年没有发布新作了,《刺客信条:幻景》预计将于 2023 财年才会发售,同样酝酿多时的《碧海黑帆》也再次跳票到了 2023 财年。

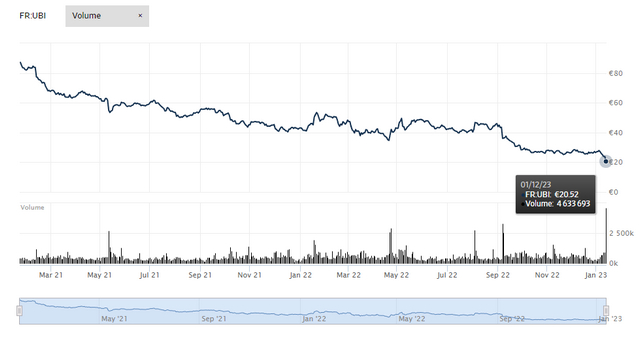

收入下降、新游销量不给力、关键产品无缘 2022 财年等一系列综合因素的影响下,在官方消息传出后,育碧的股票应声下跌 20%。截至笔者完稿时,相比起 2021 年 1 月的股价高点(《刺客信条:英灵殿》发售的财报季度),两年内育碧的股价已经下跌了 76%。

当然这也不仅仅是育碧自身的原因,降本增效是过去一年以来,全球互联网行业的共识,这也是为什么育碧还计划在未来两年内通过“有针对性地重组、剥离一些非核心资产和自然减员”来削减超过 2 亿欧元的运营成本。

当然育碧的情况也有其特殊之处,作为业内知名的游戏大厂,提起育碧,可能很多玩家第一时间能想起的还是“刺客信条”,或者是经典的“育碧式开放世界”,这当然可以是玩家对育碧游戏的认可,毕竟即便是“罐头厂”这种标签,在玩家的口口相传其实也不是完全的负面情绪,更多是打趣。

但育碧一直以来显然在不断的尝试,试图增加旗下游戏阵容的多样性和丰富程度,包括此前失败的吃鸡游戏,区块链游戏、刺客信条手游以及此前官方宣布将重点发展的免费游戏等,但在已经发布了的游戏作品中,育碧的尝试只有少数取得了一定的成功

以至于育碧的创新和探索的尝试,在一个需要创意和新鲜内容的行业,被资本视作了没有重点,使得公司变得“太笨重”的核心原因。

在路透社的报道中,投资银行 Cowen 的分析师就表示,“多年以来育碧在非A级的 IP 上投入了太多资金,育碧需要重新调整工作重点并开始生产能够在当今环境下取得成功的正确产品。”

不过育碧也并非在过去两年里一滑到底,去年 9 月腾讯曾向育碧的母公司 Guillemot Bros 投资 3 亿美元,获得了母公司 49.9% 的股份,也使腾讯获得了育碧 11% 的整体股权,可能是育碧不多的好消息之一。

虽然海外有媒体认为,在育碧积极寻求被收购,腾讯很有可能是潜在的买方,但由于在去年 9 月的交易中,腾讯被明文规定在五年内既不能出售其股份,在八年内也不能将其直接股权增加到 9.99% 以上,双方的关系如何变化,有待后续发展。