在即将过去的 2022 年,自动驾驶的赛道的热度虽然还在,一年内仍有超百起融资事件发生,切国内对于自动驾驶的相关政策开放度在逐渐提高。

但与此同时,估值腰斩、裁员、高管流失、关停等也成为用于描述国内外自动驾驶行业现状的高频词汇。

冰与火交织之下,我们看到,市场资本也不再替高估值公司的故事买单,而是更聚焦在商业场景确定性高的自动驾驶项目上。

在“一步到位”和“渐进式”路线之间,“渐进式”成为更多玩家的最终选择。比如 Argo AI 倒闭,福特将投资重点从 L4 级别转变为 L2+ 、 L3 级别;小马智行新成立了辅助驾驶业务部门;文远知行与 Tier1 供应商博世联合开发 L2/L3 级高阶辅助驾驶系统方案……

究其根本,一个主要靠资本输血的赛道,终究要还给资本一个更赚钱的故事,因此哪里能赚钱,哪里能更快地赚钱,哪里才能活下去。

融资规模仅为去年的五分之一

有人用“寒冬”形容自动驾驶在过去这一年的表现,新石器无人车创始人兼 CEO 余恩源对钛媒体 App 表示,“自动驾驶在去年和前年比较火,现在的资本寒冬,我们感觉到非常的冷,冷到骨子里。我们也在勒紧裤腰带,也感觉到焦虑。”

自动驾驶的寒意,不只存在在从业者的感受中,更体现在实实在在的数据中。根据钛媒体 App 不完全统计,自动驾驶相关的投资事件发生了 128 起,累计披露融资金额近 200 亿。

虽然融资事件较去年并未大幅减少,但融资规模仅达去年五分之一左右。根据去年的数据显示,2021 年国内自动驾驶行业共发生 144 起投融资事件,融资规模为 932 亿元。

“美元加息和全球不确定性增加的情况下,一二级市场都出现了一些剧烈的波动,融资变难节奏变慢是整个行业的状态。”光源资本执行董事娄洋对钛媒体 App 解释说。

一位在年底刚刚完成融资的自动驾驶公司创始人,也对钛媒体 App 坦言融资的周期比预期要长很多,“这一轮融资花费了将近一年的时间。”

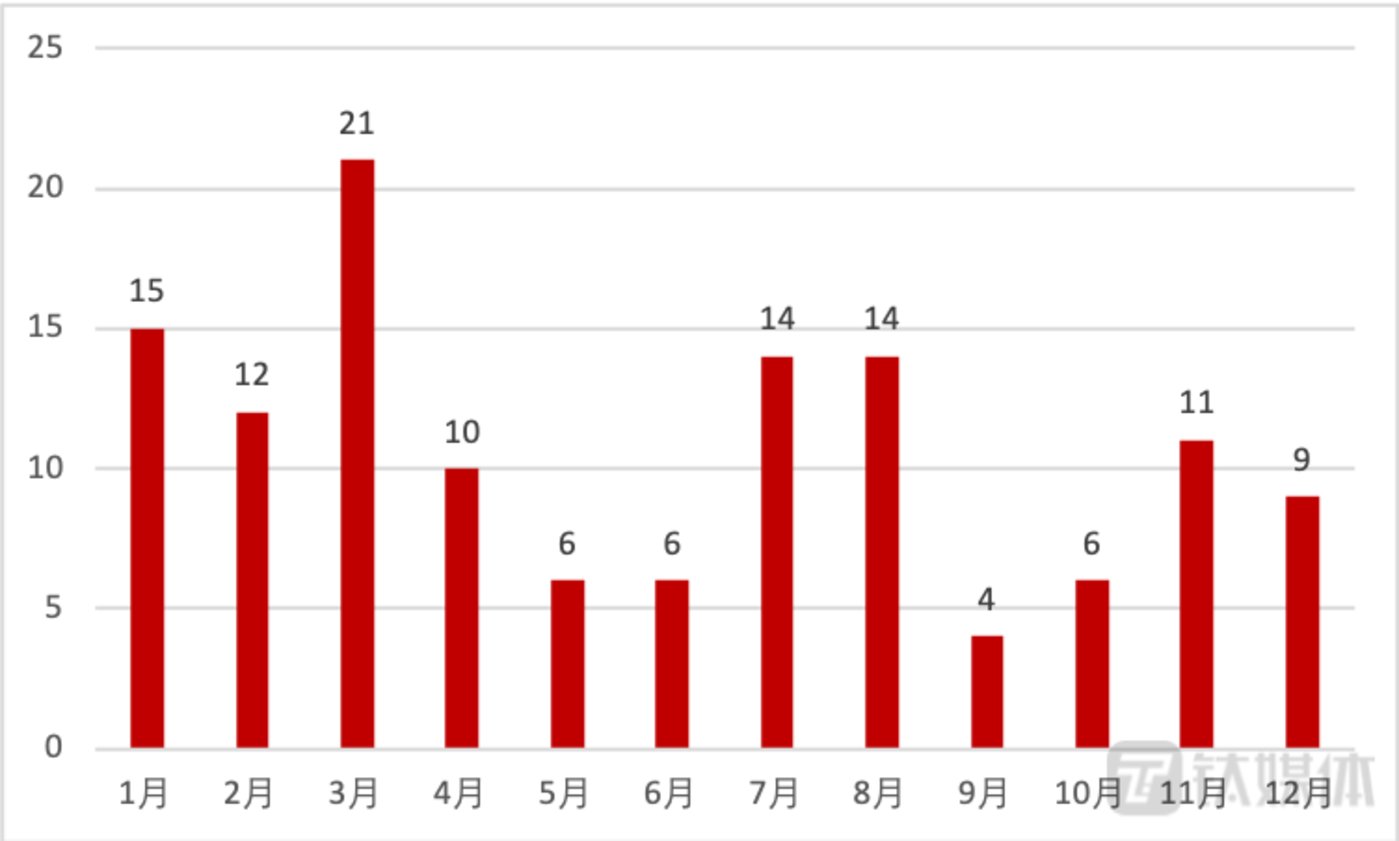

从时间点上来看,今年前三个月,自动驾驶领域的相关融资分别为 15 起、12 起、21 起,之后“寒意”便开始慢慢体现出来,月均融资数量不足 10 起。

2022 年自动驾驶领域每月融资数量

在融资事件相差不大,但融资规模断崖式下降的情况下,自动驾驶玩家要在资本市场拿到大额融资,也不再像过去那般容易了。从已经披露融资额度的数据来看,全年融资金额达到或超过 1 亿的事件共 50 起,占总体融资事件的 39%,其中超过 5 亿元的仅 7 起。

在弹药有限的情况下,投资人更倾向把弹药投去什么地方?

“今年投资机构对估值相对更敏感,出手整体来看也更谨慎。对于业务进展明显、商业化落地快的公司,市场会给予更多关注和认可,尤其是产业投资人会更积极,也更愿意下重注。”娄洋对钛媒体 App 说。

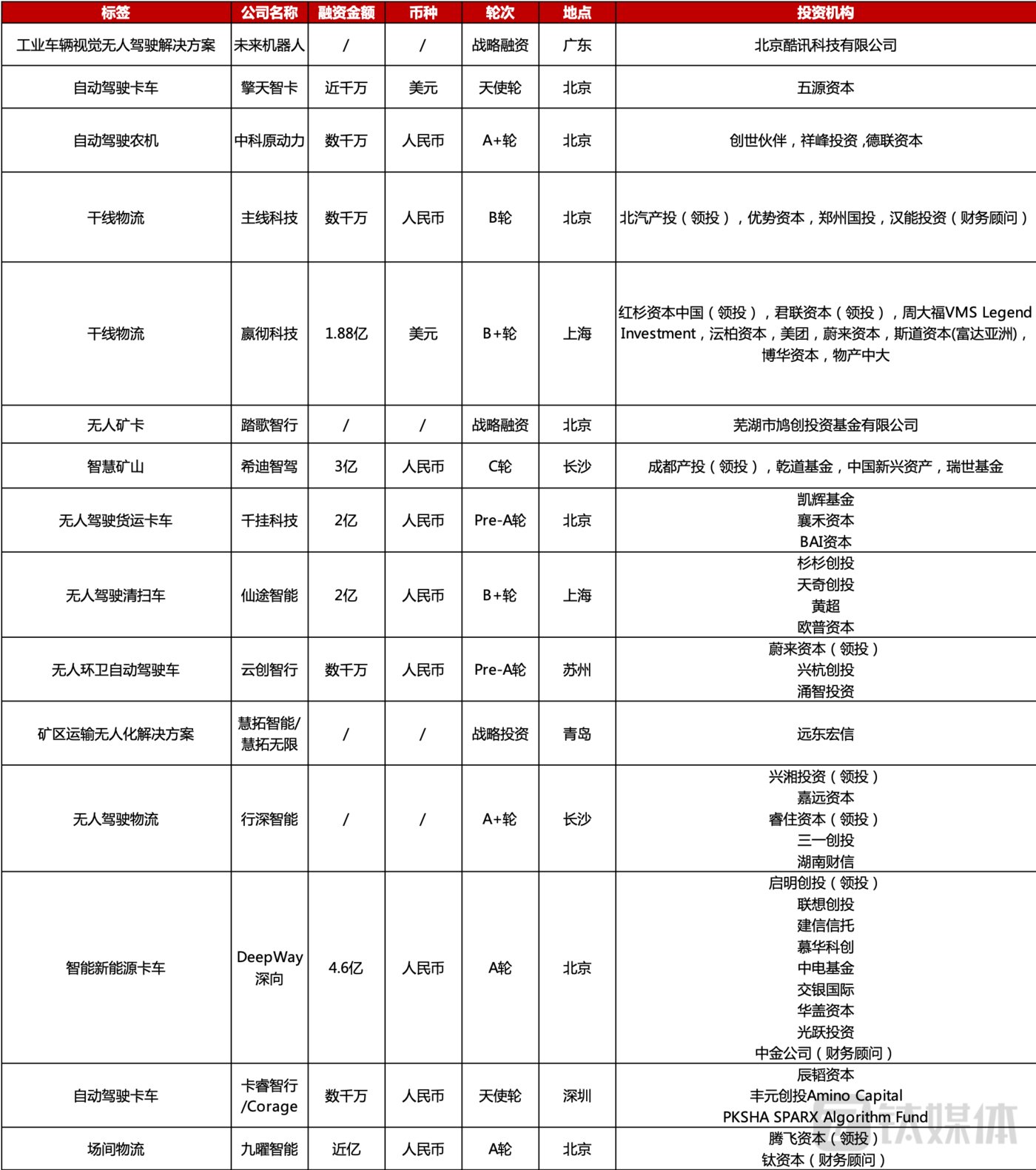

像干线物流、矿区、无人配送等细分赛道仍旧是资本看重的地方。做干线物流的主线科技、赢彻科技、千挂科技,做无人矿卡的踏歌智行、希迪智驾、慧拓智能,做无人清扫的仙途智能、云创智行等,均在今年拿到了新一轮的融资。

部分封闭或半封闭场景融资事件

不过,与前两年相比,封闭或半封闭场景下的应用一方面对于落地的迫切性更高。像赢彻科技喊出了l“只有量产才能走向无人驾驶”,Deepway 旗帜鲜明的要造车,新石器则开始瞄准海外市场。

从企业们的动作不难看出,大家都想靠落地更近一些。“行业发展前期,投资人更关注概念、算法的领先性,甚至团队背景,但是现在自动驾驶不能靠一个愿景就能获得高估值了,投资人的标准会更加苛刻,要看目标市场是否清晰、商业化能力以及产品工程化的落地程度等。”DeepWay CEO 万钧在接受钛媒体 App 采访时说。

除此之外,智能汽车的智能水平和整体算力不断提升,从自动驾驶到智能座舱,再到汽车域控制器,芯片算力成为关键胜负手和根本驱动力。在此背景下,车载智能芯片自然成为资本竞相追逐的新宠。

像奕行智能、辉羲智能、黑芝麻智能等自动驾驶芯片企业均完成了新一轮融资,虽然整体数量并不多,但融资金额均在亿元以上。尤其是黑芝麻智能,先是在今年 8 月份完成了C轮、C+ 轮共计 5 亿美元的融资,接着在 12 月份宣布获得东风集团战略融资。

“自动驾驶领域,算法和芯片尤其受主机厂重视,长期来看主机厂对芯片 OEM 厂商的需求持续存在;同时,受美国芯片法案影响,未来像英伟达 orin 这样的高端芯片进入国内商用可能会受阻,国产替代成为大趋势。”娄洋对钛媒体 App 解释说。

另外,在自动驾驶计算芯片、感知层和决策层领域之后,面向执行层的智能底盘也逐渐收获了投资机构的广泛关注。利氪科技、易咖智车、格陆博科技等线控底盘厂商均在今年拿到了新一轮融资。

部分线控底盘融资事件

“量产”成年度关键词

今年 10 月,Mobileye 上市一度成为自动驾驶领域最热门的话题。估值虽不及预期,但 Mobileye 上市首日收涨 38%,创下美国大型 IPO 年度最佳首日表现,最后市值达 230 亿美元。

彭博资讯高级分析师 Mandeep Singh 表示,Mobileye 上市首日的亮眼表现,证实了投资者对 Mobileye 在高级驾驶辅助系统(ADAS)市场增长前景的兴趣。

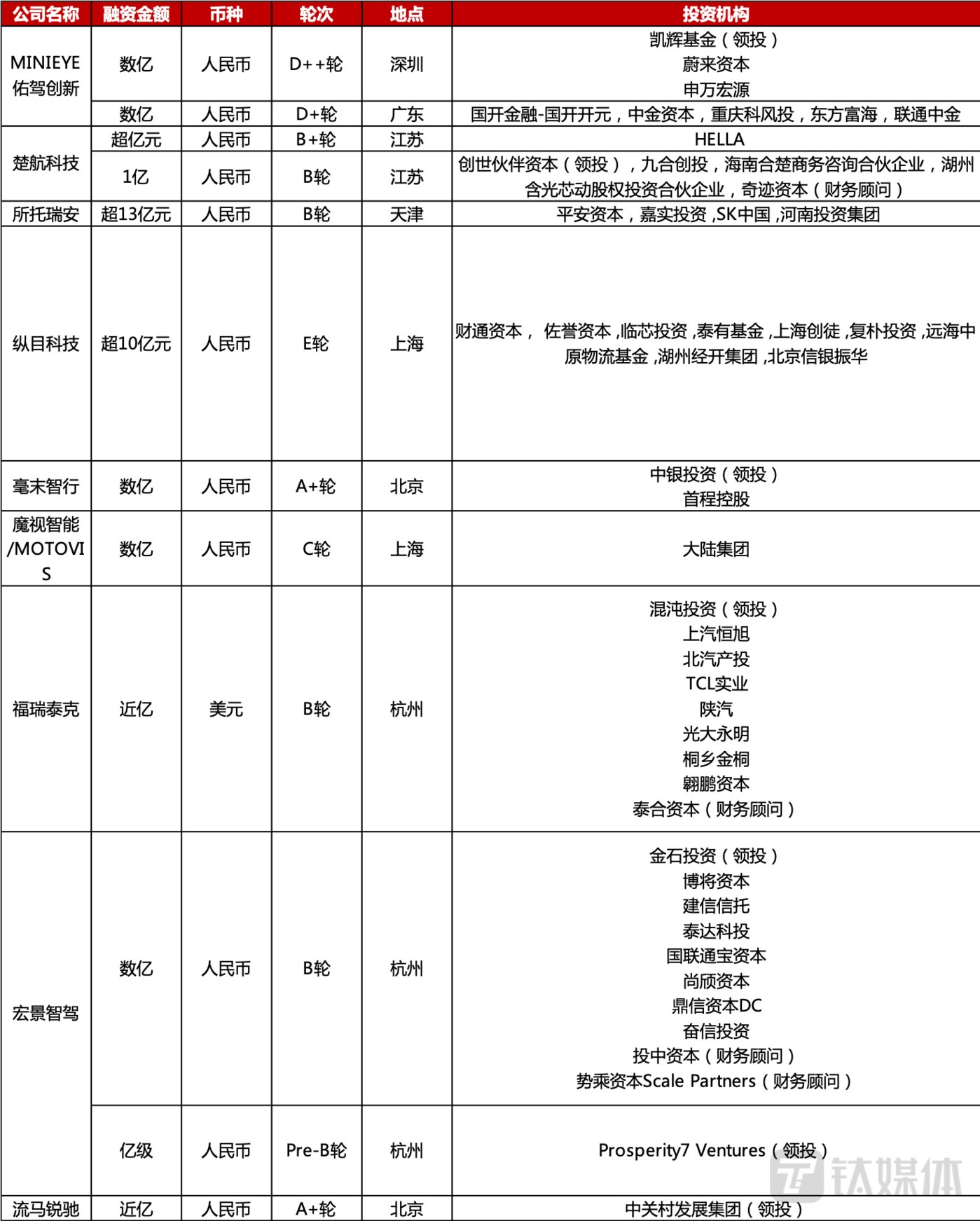

不只是二级市场,在一级市场上以量产 ADAS 为切入口的公司在今年更受资本市场的欢迎,包括毫末智行、宏景智驾、福瑞泰克、魔视智能、纵目科技等。

今年 3 月份,纵目科技和所托瑞安先后宣布获得新一轮融资,其中纵目科技此次融资为E轮,融资总额超 10 亿元。所托瑞安为B轮融资,融资总额超 13 亿人民币,由平安资本战略领投,嘉实、河南投资集团等机构跟投。本次融资完成后,所托瑞安的估值接近百亿人民币规模。

不只如此,毫末智行、宏景智驾、福瑞泰克、魔视智能、纵目科技等越来越多量产型自动驾驶应用的企业开始获得资本加码。并且,在资本寒冬的背景下,不少企业在今年已经逆势完成了两轮融资,比如 MINIEYE、宏景智驾、楚航科技。

当然,这背后也需要企业自身在量产车市场有稳定的业务支撑。比如纵目科技的智能泊车系统以及相关的摄像头、雷达、控制器等核心产品,已在多家车企车型上应用;所托瑞安也已经量产了多款产品;MINIEYE 在今年 6 月份宣布完成 D3 轮融资,D轮累计融资 8 亿元。同时他还宣布已与 40 余家汽车主机厂达成合作,累计量产项目近百个,2021 年其全年智能驾驶产品出货量超过 40 万套。

除了从 L2 级 ADAS 前装量产切入赛道的企业之外,一些主攻 L4 级自动驾驶的公司开始进入 ADAS 领域,如文远知行、小马智行、驭势科技、元戎启行、轻舟智航等。

5 月 25 日,文远知行宣布获得博世的战略投资,并签署战略合作协议。根据协议,双方将联合研发 L2/L3 级高阶辅助驾驶系统方案。这意味着文远知行正式进军 L2-L3 级自动驾驶技术的开发和应用。

另外,小马智行在之前被媒体报道新成立了辅助自动驾驶业务部门,已经确定搭载车型,计划 2023 年量产;Momenta 也分别与比亚迪和上汽开展了不同形式的的合作;还有百度也在积极推进 Apollo 领航辅助驾驶(ANP)的量产落地。

在细分赛道上,自动驾驶卡车公司们也在今年纷纷喊出量产的口号。

智加科技计划 2023 年量产 L4 级自动驾驶卡车,嬴彻科技则计划 2025 年以后实现 L4 级量产,小马智行与三一重卡成立合资公司后计划在 2022 年内开始小规模量产交付自动驾驶卡车,DeepWay 计划在 2023 年实现 L3 级自动驾驶重卡的量产......

嬴彻科技创始人兼 CEO 马喆人就表示,“自动驾驶行业进入新阶段,技术重点从算法软件探索迈进前装量产。”

从发布量产计划的几家自动驾驶卡车公司来看,新能源卡车成了主要车型。比如卡睿智行和陈默创办的 Hydron 选择的是氢能重卡。另外一家 DeepWay 推出的首款产品则是采用电驱动,还提供了充换电模式。据 DeepWay 官方介绍,其换电结构能够满足 6 分钟内完成换电,而且能确保换电成功率。

自动驾驶公司们之所以纷纷发力量产,这背后的原因自然是多方面的,其中很重要的一点是,由于高阶自动驾驶落地迟迟未达预期,叠加疫情、贸易冲突等因素的冲击,导致外部融资环境变化,自动驾驶企业们拿钱已经不如前几年容易了,项目的产品化能力以及商业化能力等正在成为资本关注的重点。

结语

通过盘点 2022 年融资事件的细节不难发现,虽然整体融资规模上下降了不少,但就像万钧说的那样,“今年投资者确实更加谨慎了,但哪怕是北冰洋厚重的冰面下也是有生命存在的,寒冬之下,该活的还是会活下去。”

事实上,在自动驾驶的政策端还是有不少进展,比如北京发放无人化载人示范应用通知书、深圳立法支持 L3 上路并且明晰自动驾驶事故权责等。

只是,自动驾驶是一个慢行业,在当前的形势下,“高筑墙,广积粮,缓称王”,或许才是在自动驾驶这条艰难赛道上继续深耕的正确姿势。

(本文首发钛媒体 App, 作者|韩敬娴,编辑|张敏)