黑石集团遭遇严重挤兑危机

文 Juny 编辑 VickyXiao

来源硅星人

黑石集团,一个在金融界略显神秘而又如雷贯耳的名字。

作为不走寻常路的华尔街传奇投资机构,黑石集团当前管理着高达 9509 亿美元的资产,是当之无愧的全球私募股权之王。

长期以来,黑石的投资风格都以另类、低调和稳健著称,它从 1985 年一家仅有 40 万美元、名不见经传的小咨询机构起家,仅用 30 余年时间就击败了众多百年投行跻身华尔街顶流,成为了目前左右着全球投资风向的几家顶级机构之一。

然而,就在今年瑞士信贷暴雷,软银遭受重挫,FTX 等一批新兴 Web3 金融机构相继破产之后,最近,黑石集团也意外被曝出正在遭遇流动性风险。而这次,黑石危机的导火索并不是股价暴跌的科技公司,也不是高风险的数字货币,而是另一项大家都耳熟能详的投资标的——房地产。

千亿美元房地产基金,突然限制赎回

本月初,各大媒体相继曝出黑石旗下的房地产投资基金 BRIET(Blackstone Real Estate Income Trustfund)突然限制投资者赎回的消息。

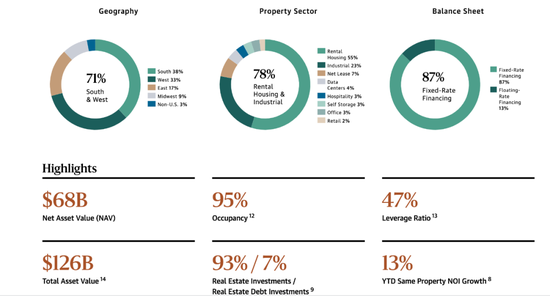

根据黑石 BRIET 官网信息显示,BRIET 基金成立于 2017 年,自成立以来一直以来都是黑石的“王牌”产品之一,目前总基金规模已经超过 1260 亿美元。

该基金的资产投资类别包括住房、工业、商业、零售等各类房地产项目,项目投资的范围 97% 位于旧金山、洛杉矶、迈阿密、纽约等美国主要城市,剩下3% 则位于亚洲、欧洲等国际地区。BRIET 属于非交易型房地产投资信托基金,意思是该基金并不在交易所交易,其赎回价格主要根据黑石每月发布的资产净值来定,投资回报率主要由租金收入和房地产增值收入两部分组成。

图片截自于黑石 BRIET 官网

历史数据显示,BRIET I 类的三年投资回报率高达 14.9%,去年的回报率高达 28.7%,今年以来,即使在全球金融和房地产市场动荡、公开交易的 REITs 价值下跌近 30% 的大环境下,黑石的 BRIET 回报率也有9%。

长期以来,房地产基金投资一直是超级富豪们的游乐场,过去很多房地产金融产品的交易只对合格的投资者开放,一般都是高收入或净资产的投资者。但从 BRIET 开始,黑石集团也开始尝试走“群众路线”, 除了服务于大客户之外,也开始为散户打开以前机构投资者才能接触到的投资通道。

黑石将投资 BRIET 基金的最低限额设定为 2500 美元,个人投资者也可以通过自己的财务顾问购买。跟其他非交易型 REITs 不同,BRIET 收取的费用也相对较低并且对普通投资者也披露完整信息。

因此,凭借着黑石的声誉、BRIET 的高收益和低门槛,全球的投资者们蜂拥而至。根据 the motley fool 的数据显示,投资者平均每月向 BRIET 注入 20 亿美元,几乎占过去一年非交易房地产投资信托基金筹集的所有资金的 70%。

通常情况下,此类基金一般都允许投资者每个月或每个季度提取资金,但从 10 月以来,受经济下行和房地产市场降温的影响,投资者们的赎回请求开始激增,导致黑石集团不得不紧急采取措施。根据 BREIT11 月的规定,投资者目前仅可在一个季度内赎回最多5% 的份额,每月最多赎回2%。

但即便如此,整个 11 月黑石也仅满足了 43% 的 BRIET 投资者赎回请求。黑石还立马发布了新规定, 12 月只允许投资者赎回该基金净资产的 0.3%,也就是说,大部分投资者的钱今年内都无法取回。

这个消息被曝出后,立刻引发了投资者们对于黑石流动性的担忧,恐慌情绪也开始蔓延。

图片截自于 Bloomberg

地产基金挤兑风险陡增,黑石股价暴跌

黑石 BRIET 限制赎回的消息一出之后,大量投资者对于整个地产类基金的风险担忧激增,不仅是黑石,包括喜达屋资本、贝莱德、M&G集团等大量地产类基金这一个月来也都相继进行了赎回限制。

其中喜达屋资本的 SREIT 基金,是市场上是仅次于 BREIT 的第二大非交易型房地产投资信托基金,在房地产基金市场上跟黑石平分秋色,甚至今年以 10.2% 的增长率领先于黑石。但在近期的赎回压力之下,喜达屋也跟黑石一样发布新规仅允许投资者每月赎回资产净值的2%,每季度的赎回额度5%。

根据投资银行 Robert a.Stanger&Co.数据,今年第三季度非交易型 REITs 赎回规模总共为 37 亿美元,较去年同比增加了 12 倍,为有史以来最大规模。

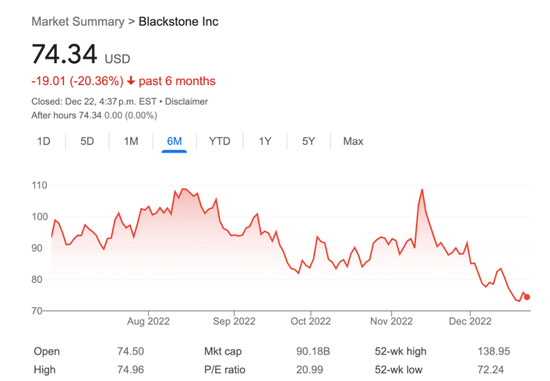

不仅是地产业务,今年以来,黑石的整体业绩也一路走低。其三季度财报显示,三季度营收 10.58 亿美元,而上年同期为 62.24 亿美元,同比下降 83%;三季度实现净利润 370 万美元,上年同期 32 亿美元,同比下降超 99%;归属于公司净利润仅为 229.6 万美元,而去年同期为 14.02 亿美元。

值得注意的是,这已经是黑石连续三个季度的滑铁卢,今年前两个季度,黑石也都出现了亏损。在业绩不佳和赎回风波的影响下,黑石的近几个月来股价也持续下跌,一度下跌超 20%。

图片来自于谷歌

为了防止情况继续恶化走向失控,黑石高层近期也采取了各种举措试图安抚市场。一方面,公司高层管理人员从 7 月开始向 BREIT 注入更多资金,员工开始增加基金持股,用以提振市场对该基金的信心。另一方面,黑石还宣布以 12.7 亿美元的现金出售其在美国拉斯维加斯米高梅大酒店和曼德勒海湾度假村赌场的 49.9% 权益,通过快速回笼资金来满足投资者的赎回要求。

黑石此次最主要的风险在于,BREIT 本身投资的房地产行业的流动性差,同时基金运作上运用了高杠杆,让挤兑风险陡增。根据 BREIT 的公告显示,截至第三季度末,BREIT 账面上有 93 亿美元的可用流动资金,但其中只有 14 亿美元是现金,而剩下的 79 亿美元都是信贷额度。

截至 9 月底,BREIT 的未偿债务为 680 亿美元,其 49% 的基金杠杆率远高于同类的公共房地产投资信托基金。简而言之,在面临巨额赎回时,黑石恐怕并没有那么多钱可以兑付。

最新消息显示,目前黑石、喜达屋等机构的限赎条款已经引起了美国证监会的注意,SEC 已经介入问询黑石来了解事件的影响范围和恶化程度。

不走寻常路的黑石,这次是否也能顺利“渡劫”?

鉴于地产业务在黑石集团中的占比和重要性,这次黑石的危机不容忽视。

黑石是全球最大的另类资产管理机构,所谓的另类资产管理是指投资于传统的股票、债券和现金之外的金融和实物资产,比如房地产、证券化资产、对冲基金、私人股本基金、大宗商品、艺术品等。

其中,不动产投资是黑市久负盛名和至关重要的投资板块。从上个世纪 80 年代的储贷危机后,黑石就开始试水不动产投资,之后通过探索处置不良资产、逆势抄底不动产、分拆整合提升物业价值、在全球投资物业组合等路径,让其地产投资规模和收益都步步高升,在房地产投资领域创造了一个“黑石神话”。

截止今年 1 季度各大资产管理公司的地产基金规模,黑石稳居第一,图片来自 the motley fool

多年来,地产基金都是黑石发展最成功的部门。去年,黑石的房地产投资板块就以约 30% 的资产占比贡献了 43% 的业务收入、46% 的可分配利润。2018 年,地产部门的负责人 Jonathan Gary 被提拔成为黑石集团的总裁兼首席运营官,如今也被外界认为将最有可能出任黑石的下一任掌门人。

由于黑石的不动产投资地域覆盖美国、欧洲、亚洲,类型涵盖的商业、住宅、物流等各种业态,因此可以说是牵一发而动全身,这次的赎回危机也在全球范围内引起了关注。而据一些报道称,最近递交赎回申请最多的地区就是来自于亚洲、东南亚等地区。

不过,一定程度上来说,对于黑石这个庞然大物,目前的危机或许还不足以撼动其金融的根基从而引发一个新的“雷曼危机”。

黑石虽以私募股权基金起家,但从上世纪 90 年代开始就着手布局投资策略的多元化,目前已形成私募股权基金、地产基金、信贷和保险投资平台、对冲基金等四大业务线,每条业务线上之下又有多个投资策略,BREIT 只是地产业务下的一个分支。

一直以来,黑石都在通过业务线和投资策略的多元化,来扩大管理资产规模和平滑周期波动的风险。

截至 2022 年一季度黑石的投资业务构成,图片来自 seekingalpha

此外,纵观黑石的发家史,金融危机和行业低谷都往往是其壮大和超越的窗口期,也常常能出奇制胜。

在私募股权刚兴起时,恶意收购十分流行,但黑石却逆流开创了“友好收购”原则,以一己之力改变了行业风向;在选择收购项目时,黑石也并不跟风,投资那些“并不时髦”的产业,抄底如塞拉尼斯化学公司、希尔顿等优质资产;在整个杠杆收购行业遭遇重击时,黑石集团趁机丰富业务种类,火速成立不动产基金等来丰富业务线;作为一家神秘的合伙制私募基金,黑石甚至“破天荒”的公开上市,开创了私人资本的历史先河……

从目前的信息来看,黑石限制赎回和业绩持续低迷是不争的事实,但是否已经引发了大范围挤兑和整个集团层面的危机目前还不得而知。

多年以前,黑石曾靠在危机中抄底“炒房”而一战成名,此次是否能再次逆风翻盘,我们也将持续保持关注。

注:封面图来自于黑石 BRIET 官网,版权属于原作者。如果不同意使用,请尽快联系我们,我们会立即删除。