作者 Tech Stock Pros

编译美股研究社

01

摘要

我们对 Booking Holdings(NASDAQ:BKNG)给予买入评级,因为我们预计该公司将在 2023 年反弹。

我们认为,随着被压抑的旅行需求飙升,Booking 现在更有能力跑赢大盘,我们相信该公司 2022 年第三季度收益报告显示出强劲的需求顺风。

我们特别看好 Booking Holdings 在美国在线酒店预订行业的地位具有特别的建设性,其拥有 38.2% 的市场份额。

我们认为,由于宏观经济环境恶劣,旅游业仍显示出阻力,但我们预计近期逆风将在 2023 年缓解。

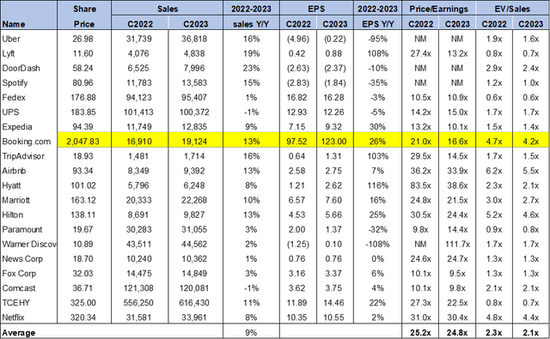

我们认为 Booking Holdings 被低估了,市盈率为 4.7 倍,而同业平均水平为 24.8 倍。

我们看好 Booking Holdings,因为我们预计 2023 年将是该公司的主要增长年。该公司为有兴趣预订旅行、酒店房间和租车的客户提供平台。我们对 Booking Holdings 的看涨情绪是基于我们相信该公司正在从前期低点中复苏。

与去年同期相比,2021 年的总预订量有所下降。现在,我们终于看到 Booking Holdings 的旅游、酒店和汽车平台的总预订量反弹,超过了 2019 年的水平,2022 年第三季度收入同比增长 29%。

我们看好 Booking Holdings 在更广泛的在线旅游预订行业中的地位,在美国在线酒店预订行业中占有 38.2% 的市场份额,占该公司 2022 年第三季度总收入的 91.6%。年初至今,预订量下降了近 15%。

02

旅行需求复苏

我们认为,进入 2023 年,酒店预订部门是 Booking Holdings 的强项,占公司收入的大部分。我们预计旅游业仍在复苏,尚未反映其真正的增长潜力。

目前,Booking Holdings 的在线酒店预订部门占美国行业总收入的 32.8%。我们预计 Booking Holdings 的在线酒店预订将增加收入。

尽管经济放缓,但旅行似乎仍然是客户的优先事项。Booking 的 2022 年第三季度是迄今为止最好的季度,突显出旅行需求正在增长。

由于封锁限制限制和取消了旅行的积极性,预订收入明显下降。我们现在对公司更具建设性。

Booking Holdings 的 2022 年第三季度收益报告宣布了 Booking Holdings 三个部门的增长;客房预订量同比增长 31.5%,租车同比增长 24.9%,机票预订量增长 45.1%。我们预计,对 Booking Holdings 服务的需求将继续反弹。

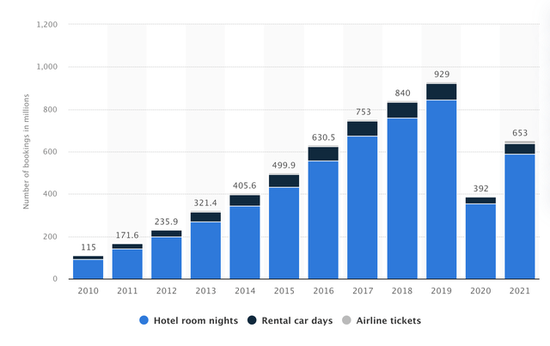

下图概述了截至 2021 年按细分市场划分的 Booking Holdings。

Statista

我们相信消费者已经放弃了传统的旅行社,越来越多地转向在线预订,因为一切都可以通过在正确的平台上点击几下来完成。

我们相信 Booking Holdings 正在扩大其市场份额,并将受益于成为客户在预订旅行时采用的一体化平台之一。Booking Holding 和竞争对手 Expedia(NASDAQ:EXPE)合计占美国和欧洲所有旅行预订量的 60% 左右。我们预计,Booking Holdings 将受益于在线旅游预订行业的上升趋势,预计 2022 年至 2030 年间将以 10.7% 的复合年增长率增长。

03

竞争

我们喜欢 Booking Holdings 的商业模式,因为我们相信该公司正在努力维护和扩大其客户群。我们相信 Booking Holdings 在两个方面做到这一点:其应用服务和战略收购。

预订应用程序:

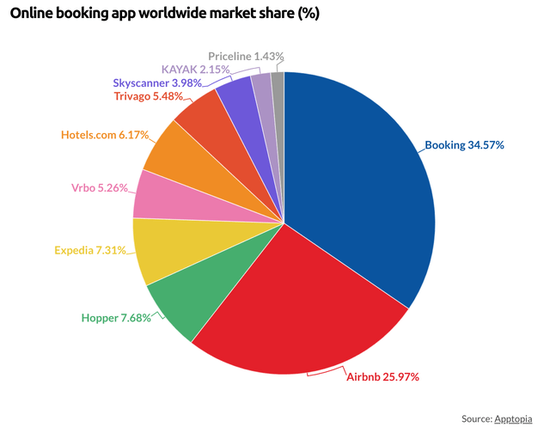

根据 BusinessofApps 的研究,Booking Holdings 的应用程序连续四年成为下载量最大的在线预订应用程序。我们相信,预订管理专注于推动客户通过应用程序预订,这将有助于通过在公司的所有三个预订细分市场中集成相关的旅行组件来增加客户互动。Booking 首席执行官格伦·福格尔(Glenn Fogel)强调,该公司在 2022 年第三季度财报电话会议上更加关注其应用服务。

Apptopia

战略收购:

预订在在线旅游行业面临激烈的竞争。我们建设性地希望 Booking 通过购买竞争对手的平台或将其合并到其服务中来淘汰竞争对手,从而扩大其市场份额。该公司拥有包括 Agoda 在内的竞争性预订平台。使用预订的客户可以访问客涯和 Priceline 的相关旅行预订。

我们相信 Booking Holdings 正在努力保持与 Expedia 和爱彼迎(NASDAQ:ABNB)的市场份额,因为两者最适合与 Booking Holdings 竞争。

04

股票表现

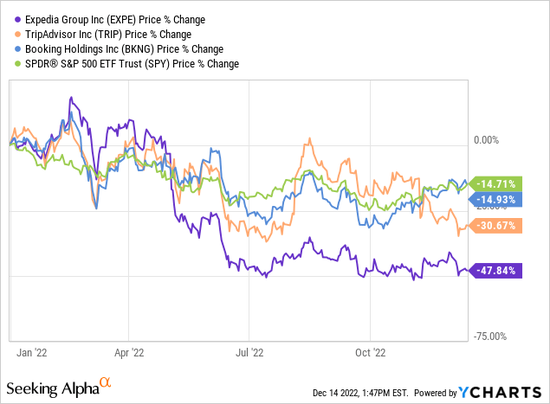

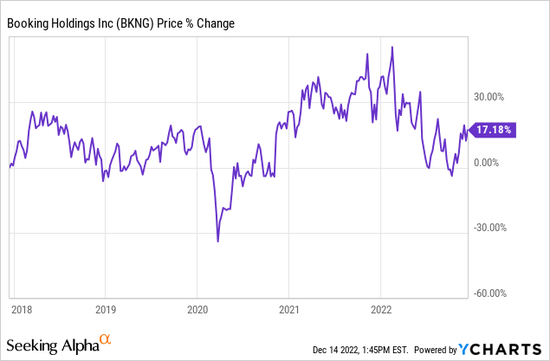

预订库存在过去五年中增长了近 17%,在 2020 年 2 月急剧下降了 38%。年初至今,该股下跌近 15%。预订在年初至今指标上表现优于竞争对手,Expedia 年初至今下跌约 48%,TripAdvisor Inc 同期下跌 31%。

Booking Holdings 的表现与标准普尔指数一致,该指数年初至今下跌了 15%。我们认为在线旅游预订行业经历了艰难的两年,但预计旅游需求将在 2023 年回升。我们建议通过 Booking Holdings 投资更广泛的在线旅游预订行业。

下图概述了 Booking Holdings 的年初至今与竞争对手和五年业绩。

Tech Stock Pros

Tech Stock Pros

05

估值

预订相对便宜。该股的交易价格为 4.7 倍 C2023,每股收益为 123 美元,市盈率为 123 美元,而同行平均水平为 24.8 倍。在 EV/Sales 指标上,该股票的交易价格为 4.2 倍,而同行平均水平为 2.1 倍。

下表概述了 Booking Holdings 与同行平均水平相比的估值。

Tech Stock Pros

06

华尔街的消息

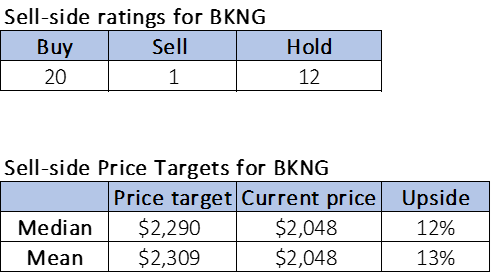

华尔街分享我们对股票的看涨情绪。在涵盖该股的 33 位分析师中,20 位给予买入评级,12 位给予持有评级,其余为卖出评级。该股目前的交易价格为 2048 美元。卖方目标价中位数为 2290 美元,平均值为 2309 美元,潜在上涨空间为 12-13%。

下表概述了 Booking Holdings 的卖方评级和价格目标。

Tech Stock Pros

07

结论

我们相信预订为在线旅游预订行业提供了一个有利的切入点。我们对 2H23 的旅行需求复苏持乐观态度。

我们认为,Booking Holdings 的 2022 年第三季度已经显示出需求顺风的迹象,报告了自 2019 年以来的最高总预订量。我们看好 Booking Holdings 在美国市场份额中的地位。