文/王新宇

来源:解码 Decode(ID:kankeji001)

今年 10 月,一起主播遭到公会起诉索赔违约金的案件被媒体曝光。本来这条新闻没什么特别,但媒体把‘千万违约金’和‘陌陌’两个元素放到一起,就格外引人注目。

事件起因是主播‘秦七七’在与陌陌签订独家协议期间,又在抖音上开号直播。因此被陌陌送上被告席,索赔 1000 万。

虽然最后法院的判决结果是部分支持,但主播也要支付高达 300 万的违约金。这个案子有意思的地方还不是索赔金额从 1000 万降到 300 万,而是知道主播赚钱,却不知道原来这么赚钱。

根据陌陌方面披露的信息,被告主播于 2019 年 10 月-2022 年 2 月期间,一共从陌陌获得了 6608544.73 元的分成收益,换算下来相当于一个月入账 23 万,吊打 6 个阿里 P7。

但更有意思的是,主播已经这么赚钱了,为什么还要违约?

1

不是主播不努力

违约的主播并非只有‘秦七七’一个。据媒体曝光信息,将上述主播送上被告席的公会名为天津合尔科技有限公司,为北京陌陌科技有限公司的全资子公司。

天眼查显示,与天津合尔相关的法律诉讼信息多达 96 条,其中 95 条为合同纠纷。

在这些诉讼信息中,天津合尔有 77 条为原告,17 条为被告,其诉讼关联方基本为个人或 MCN 机构,诉讼内容以合同纠纷为主,案件金额少则几十万,多则上千万。

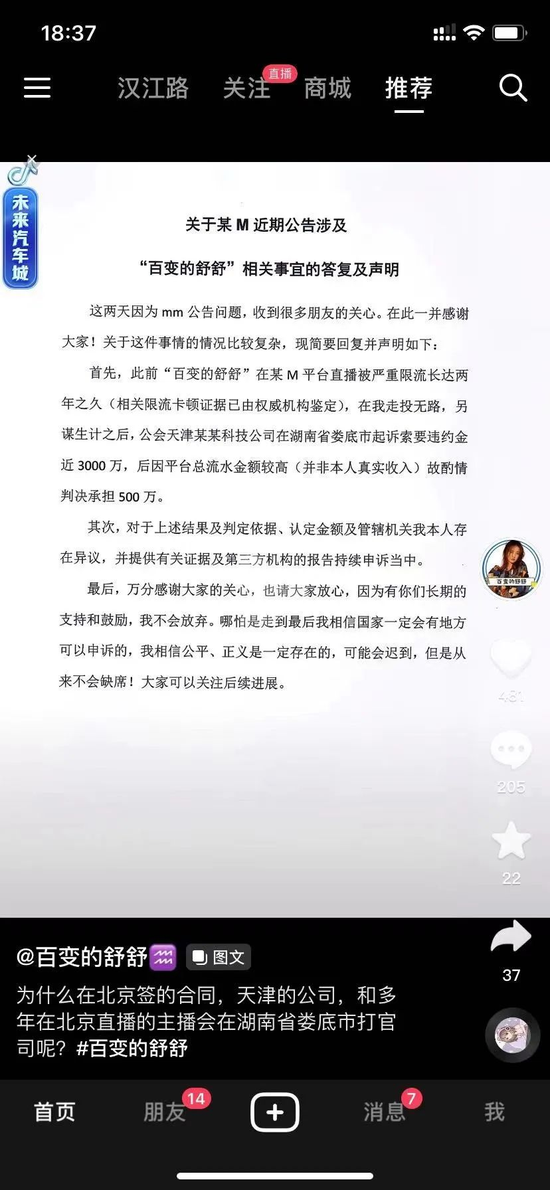

上述案件的被告基本都是陌陌平台的主播,其中不乏百变舒舒(欧阳岑)、大壮(王轩)等成名于陌陌的主播。陌陌对这些主播的违约索赔金额也比较高,比如百变舒舒的二审判罚结果就高达 500 万元。

今年 9 月百变舒舒还在抖音发了一个声明(现已删除)表示不满,称会继续申诉。

甚至还提出了一个发人深省的问题,为什么在北京签的合同、天津的公司,和多年在北京直播的主播会在湖南娄底打官司?

而翻看这些合同纠纷案,天津合尔作为原告,基本的诉求点除了索要违约金和要求继续履行合同外,还有一个贯穿其中的就是‘判令被告立即停止包括抖音、火山直播等陌陌之外的平台进行直播活动’。

显然,陌陌试图用法律手段对‘出逃’主播进行围追堵截,成果不能说不好,上述诉讼信息中有 26 个案件天津合尔选择了撤诉。

而陌陌之所以付诸法律又不远万里跑到娄底去起诉,归根结底是舍不得这些多才多艺的‘摇钱树’。

以‘秦七七’为例,其 28 个月的收益为 660 万元,按照平台主播6:4 的分成比例,‘秦七七’为陌陌带来的直接收益达到 990 万。而大批主播出走,反映到陌陌财报中就是直播收入的大幅下滑。

陌陌的高光时刻在 2019 年,但当年其营收增速也首次出现了下滑,并在次年彻底结束增长,营收掉头向下,随后情况就没有出现过明显好转。

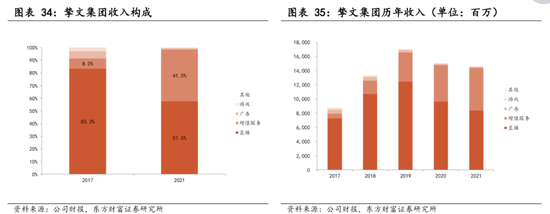

2020 年至 2022 年上半年,挚文集团(陌陌)的直播收入分别为 96.38 亿元、83.79 亿元和 31.29 亿元,同比下降 22.6%、13.1% 和 23%。

甚至如果细看陌陌的营收构成,2021 年直播占总营收的比重为 57.5%,而 2017 年却高达 83.3%。虽说其中有收购探探(增值服务为主)的功劳,但直播营收出现倒退也是铁打的事实。

对于直播营收大幅下降的原因,挚文集团归结为疫情导致的消费疲软和直播监管趋严,使其业务收入转向。

这话只说了一半,监管的确在趋严。尤其是今年 5 月,中央文明办、文化和旅游部、国家广播电视总局、国家互联网信息办公室联合发布的《关于规范网络直播打赏加强未成年人保护的意见》。

其中规定,网络平台应在意见发布 1 个月内全部取消打赏榜单,禁止以打赏额度为唯一依据对网络主播排名、引流、推荐,禁止以打赏额度为标准对用户进行排名。

说白了,秀场直播里一些惯用的套路和手法被封禁,即使小姐姐有心也无力从土豪的腰包里继续掏钱了。但这并不是全部,陌陌刻意没说的另一半就是出现在上述官司中的‘其它平台’:

直播流量发生的大规模转移,令抖音和快手等平台成为新的直播流量集中地。

2

用户结构化断档

即便在收入上吊打 6 个阿里 P7,主播们仍冒着赔偿巨额违约金的风险练小号,这恐怕不止是利益那么简单,像百变舒舒就在声明里说自己遭到严重限流。

这种说法是否属实无从考证,但如果从平台活跃度来看,陌陌其实很早就进入瓶颈期了。

2018 年陌陌的 MAU 就已突破 1 亿,但此后再没有大幅度增长。2019-2022 年 Q2,陌陌 MAU 分别为 1.145 亿、1.138 亿、1.141 亿和 1.112 亿。

与 MAU 的停滞相比,陌陌的营收却是踩了滑雪板一路急转直下,2020 年至今保持着两位数的同比下降幅度。

这不禁令人疑惑,陌陌的增长逻辑:

收入 = 总用户 × 日活比例 × 日活中观看直播的用户比例 × 付费率 × ARPU

为何失效了?

这套逻辑的核心正是直播,而直播也不仅仅是给陌陌带来收入这么简单,其对于陌陌的更大意义是质变:

传统的陌生人社交是‘1 V 1’模式,但陌陌的男女比例极为失衡,而直播则是‘1 V N’模式,解决了男女不均衡导致的供需不匹配问题。

但本质上,陌陌所属的陌生人社交赛道是一个在 0 和 1 之间不断摇摆的市场。0 是陌生人社交,1 是熟人社交,虽然二者都可以用网络效应解释,但在陌生人社交赛道,网络效应起到的作用其实有限。

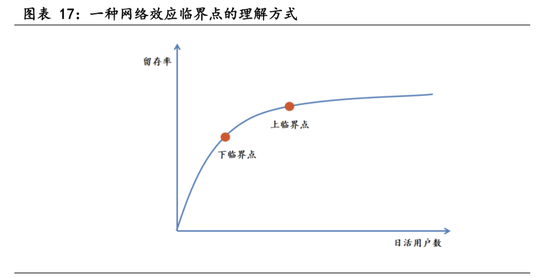

网络效应通常包括直接网络效应和双边网络效应,前者的特征是边际递减的临界点非常高,用户的加入会持续提升其他用户的效用,其边际效用递减并不明显。

而陌生人社交属于典型的双边网络效应,其边际递减的临界点显著低于直接网络效应,到达一定用户规模后,其边际效用递减明显。很明显,陌生人社交用户的增加更多是降低匹配时间和提升匹配效果的可能性。

我们用上下临界点来进一步说明陌生人社交护城河相对较弱的原因。

以留存率为例,当陌生人社交的用户数相对较少的时候,匹配的时间长,用户体验效果差,随着用户数的增长,留存率会随着用户体验提升而提高。

但随着用户数增加,每一个用户增长给其他用户带来的边际效用递减,突破上述临界点后,平台的竞争优势就不明显了。

在这种弱护城河的作用下,再加上自身的运营失误和大环境转变,陌陌的收入公式也就不能继续正向增长了。

甚至,在整体的用户结构上,陌陌不得不承认自己正处于‘老龄化’。

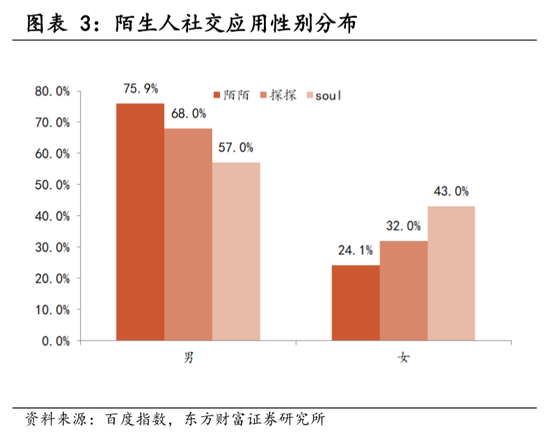

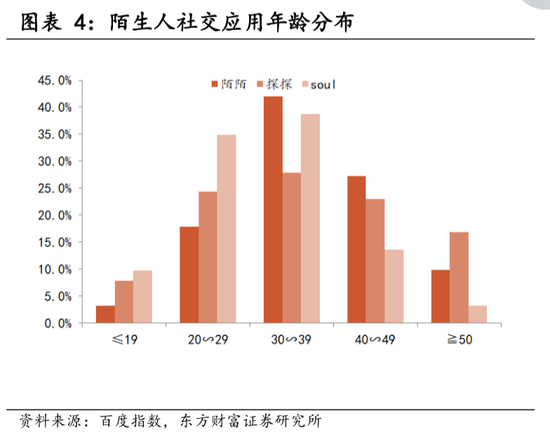

东方财富综合百度指数的数据显示,陌陌、探探和 Soul 三个陌生人社交平台的年龄分布呈现两极分化的形势,20-29 岁的年轻人中 Soul 最高,而 40-49 岁的中老年用户则是陌陌最高,30-39 岁的中间地带陌陌和 Soul 相差无几。

如果聚焦在陌生人社交赛道的玩法差异(颜值和非颜值),Soul 和陌陌是具有明显对立的两个典型。

前者在意非颜值下的匹配效率,其根本是增加广告和增值服务的场景与频次;而后者一切以直播为结果的目标导向,纵然解决了内容供需问题,但用户活跃度的停滞甚至下降,说明陌陌没有做好用户的结构化承接。

全球在线约会龙头 Match Group 曾表示在线约会行业有三大特征:

1)渗透率低;2)并非赢家通吃;3)用户平均同时使用至少 3 款类似产品。

按照这三个维度去看陌生人社交赛道,如果不能塑造单一产品的不可替代性,那么就要在流量转移上下功夫,这也是为何当年陌陌收购探探被认为是一件极其正确的事。

但在 2020 年之后,陌陌却没有在这方面有更好的表现,推出的新品基本都石沉大海,比如半开放通讯录的社交产品 Cue,以视频形式认识附近的人的陌生人社交产品对眼,以及一个即时通讯产品咔咔。

3

尾声

对于陌陌,还有一个能称之为希望的事实是,创始人重回一线。而回归一线的最大难题:直播业务疲软,新的业务增长曲线在哪里?

王力担任 CEO 期间,也是陌陌从巅峰极速下滑的时间段。如上文所言,纵然陌陌孵化了 Cue、对眼、咔咔、赫兹、ZAO 等新产品,但对基本盘的加持收效甚微。

而在陌陌依赖的直播层面,除了主播不断出走和持续增加的官司以外,从众效应恐怕会是接下来几个季度的主旋律。唐岩的回归,更棘手的应该也不是寻找新增长曲线,而是想办法留住那些曾经一手捧红的主播们。

全文完

参考资料

[1] 陌陌唐岩的 2.5 次创业和 9 次电话会,42 章经

[2] 陌陌一签约主播在抖音直播被索赔千万违约金,一审判赔三百万,澎湃新闻

[3] 传媒互联网行业专题研究:以 Soul 的视角,看开放式社交的机遇与挑战,东方财富证券

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但解码 Decode 及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。