在旅游业政策利好不断而现实疫情多点多发的大背景下,OTA 们迎来了又一财报季。

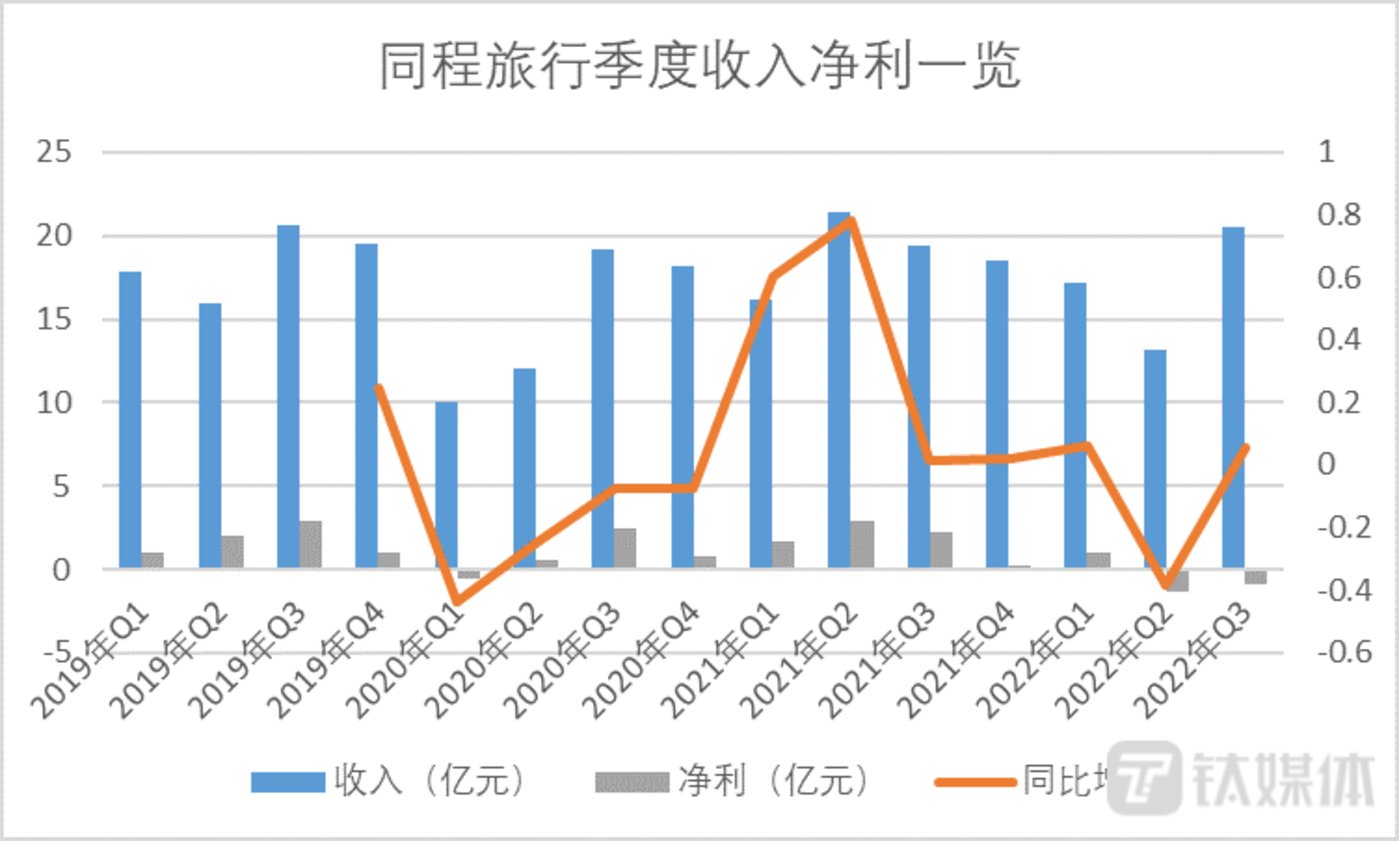

11 月 22 日,同程旅行率先交表。财报显示,2022 年第三季度,同程旅行实现收入 20.48 亿元,同比增长 5.6%;净亏损 9394 万元,而去年同期为净利润 2.26 亿元;经调整净利润达 2.52 亿元,同比减少 26.6%。

报告期内,平台平均月活跃用户同比增加 1.7% 至 2.815 亿人,创历史新高;平均月付费用户也达到了 3680 万人的历史高位,付费率上升至 13.1%。

这份成绩单部分反映了今年7、8 月份国内旅游市场的恢复势头向好,以及在波动的市场状况下,同程旅行对市场策略的调整。

不过,基于 9 月份以来的疫情形势变化,同程旅行短期内仍将承压。公司管理层在电话会议中透露,其收入趋势在 10 月份持续疲软,同比约跌 30%,随后在 11 月略改善至同比跌 20%。

住宿收入转涨,票务收入续跌

近三年,旅游市场的景气度,完全与疫情防控情况挂钩。2020 年突遭疫情“一秒入冬”,2021 年疫情防控常态化和精准化后“开始恢复”,2022 年上半年又因疫情反复而震荡,到第三季度,也是政策利好和现实挑战交织。

上半程,恰逢第九版新冠肺炎防控方案发布,将密切接触者、入境人员隔离管控时间缩短为“7+3”,以及通信行程卡“摘星”,压抑已久的出游热情在暑期释放;下半程,热门旅游目的地出现散发疫情,导致部分游客滞留,一定程度上打击了出游信心。

受此影响,2022 年第三季度,同程旅行仍未完全恢复至疫情前,但环比已实现“触底反弹”,收入较上一季度增加了 55.3%,同比增速改善了 43.9%。

钛媒体 App 制图,数据来源:同程财报

从收入结构看,住宿预订服务收入同比增长 26.9%,至历史峰值 8.19 亿元,占总收入的比例为 40.0%,系连续第二个季度占比超四成;而交通票务服务收入 9.87 亿元,同比减少 12.3%,占总收入的比例为 48.2%,同比下降了近十个百分点。

两大核心业务的此消彼长,除增加了住宿预订服务的佣金比率外,主要在于疫情以来,国内旅游市场的结构变化,即长途、跨省出行减少、本地、周边游兴起——在大部分外地旅行中,住宿是必需品,但票务不是;在“本地游”下,旅客不需票务也可以完成旅行,如自驾。

事实上,在疫情初期,大部分 OTA 提前洞察到这一变化,开始加码本地市场。2021 年暑假,同程旅行的市场策略就是主打周边概念,启动了一个短途旅行 IP“48 小时”,以此聚合住宿、文旅消费、交通等产品。

同年 9 月,同程旅行还罕见地进行了一轮组织架构调整,成立住宿及本地消费、出行、内容与度假平台三个事业群,意味着将住宿和本地消费放到与票务服务同等的战略地位。

截至本季度末,平台仍在布局本地住宿、交通等核心场景。比如,住宿方面,相继推出了电竞房、观影房、考试房、宠物友好酒店等创新产品;交通方面,基于本地出行及玩乐等需求创立的“城市通”公交基础业务已覆盖国内 80 多个城市。

其他收入 2.43 亿元,同比增长 42.9%,占总收入的比例提升至 11.8%,主要得益于广告服务、PMS、会员服务以及商旅服务等收入的增加。据了解,自 2018 年同程与艺龙合并时,公司就开始推进对产业链上下游的技术赋能。本季度继续优化彗行系统、开发酒店 SaaS 解决方案,扩大与包括西部机场集团旗下四个机场在内的合作。

营销费率高企,超8 成下沉用户

收入增长的同时,同程旅行的净利润同比却依然由盈转亏,主要原因是加大了费用支出,特别是营销费用。

财报显示,2022 年第三季度,同程旅行的运营“三费”合计为 14.91 亿元,同步增长 21.6%,其中,销售及营销开支为 9.37 亿元,同比增长 19.1%,剔除以股份为基础的酬金费用后,营销费率仍高达 45.1%,同比扩大了近五个百分点。

来源:同程财报

这归因于广告投放和营销活动的增加。三季度,同程旅行不仅赞助了电视节目及网络剧集,并在飞机上投放线下广告,还推出了一系列以“盲盒”主题活动等。

好在投入产生了一定的效果。数据显示,2022 年第三季度,同程旅行平均月活跃用户同比增加 1.7% 至 2.815 亿人,创历史新高;平均月付费用户也达到了 3680 万人的历史高位,付费率上升至 13.1%;12 个月累计付费用户为 2.005 亿人,较 2021 年同期增长 2.2%。

值得注意的是,约 80% 的平均月活跃用户来自微信小程序;非一线城市的注册用户占比约 86.7%,微信平台新增付费用户中又有约 60% 来自三线及以下城市。

同程旅行高度依赖腾讯的流量,已经是公开的秘密。据了解,早在同程和艺龙合并以前,腾讯就开始投资这两家企业,将其作为自家布局 OTA 的触角给予了大力支持,同程于 2014 年 4 月起成为微信钱包“火车票机票”入口唯一运营商,艺龙于 2016 年 6 月起成为微信钱包“酒店”入口唯一运营商。同程和艺龙合并后,与腾讯的合作继续加深,打通小程序、搜一搜、视频号等。

而同程旅行也在有意识地通过线上及线下渠道来实现流量来源的多元化。比如,与国内主要手机厂商在快应用上合作,与基于定位的应用程序合作,在酒店及旅游景点推出扫码功能,在汽车客运站设立自助售票机等。但效果如何尚不得而知。

在下沉市场,同程旅行具有先发优势。公开资料显示,合并前,2007 年,为避开携程优势领域,艺龙扩张中小酒店乃至客栈和二三线城市市场。合并后,从 2019 年开始,聚焦下沉市场就是同程旅行五大战略中最重要的战略。目前已在用户上取得一定突破。

不过,随着一线城市在线旅游渗透率增速放缓,加之疫情导致旅游需求转向周边,以及政策推动低线城市旅游发展,下沉市场的竞争越来越激烈。如携程建高端度假农庄、开设本地线下门店,小红书和抖音通过种草属性切入,美团的优势在低端酒店,飞猪的发力点则在乡村民宿。

(本文首发钛媒体 App,作者|刘萌萌)